Differenze tra gli IAS

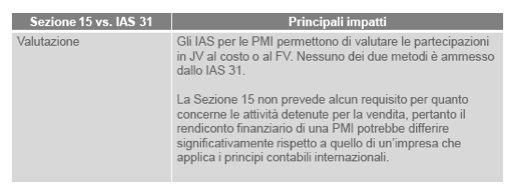

PARTECIPAZIONI IN JVS

Lo IAS 31 definisce le JVs quelle attività e iniziative imprenditoriali a controllo congiunto, sono iniziative a controllo congiunto e possono essere:

- Entità legali al controllo congiunto, in cui i partner partecipano con pari poteri (non pari %), anche se prevale spesso il 50e50. Sistemi JV sono molto diffusi ma non hanno sempre partecipazioni paritetiche, ma i patti parasociali determinano controllo congiunto. Il CdA è determinato in modo paritetico dai soci e le decisioni importanti non possono essere prese se non con maggioranze elevate prese dalla maggior parte dei soci (esempio: si richiede la maggioranza di 4 amministratori su 5, per non escludere dalle decisioni i soci di minoranza); le scelte strategiche della società devono essere condivise

- Iniziative congiunte, come i sistemi logistici del petrolio

2 CRITERI PER LE JVS SECONDO GLI IAS PER LE PMI:

- metodo di consolidamento proporzionale : verrà abolito dallo IASB, e prevede che una partecipata controllata congiuntamente venga consolidata riga x riga solo per la quota parte di partecipazione

- metodo del PN : non prevede un’aggregazione di tutta la società riga x riga, ma vado a fare una rivalutazione o svalutazione della partecipazione, iscritta al costo originariamente, in base ai risultati prodotti dalla JV. Supponiamo di aver comprato il 50% di una partecipazione a 150 (FV IAS è pari al valore contabile e non c’era avviamento, oppure ho costituito la società). Questo vuol dire che la prima iscrizione a 150, se poi durante l’esercizio la JV avrà degli utili per 50, iscriverò la partecipazione a 200; se distribuisco gli utili diminuisco il valore della partecipazione iscritto. Quindi vado a riflettere gli effetti totali prodotti dalla gestione della JV; e questi effetti devono essere gli stessi che avrei se consolidassi. Oltre ai movimenti degli utili e dei dividendi, se invece di averla creata questa società, l’ho comprata, creo un plusvalore, rivaluto gli asset, quindi per il consolidato dovrò fare degli ammortamento anche su questo plusvalore, come se avessi consolidato linea x linea la società. Oggi questo metodo è quello più applicato dalle società di grandi dimensioni. ENI e le UTILITIES usano ancora il metodo del consolidamento proporzionale per non far vedere i ricavi consolidati.

La mia percentuale di partecipazione moltiplicata per il PN contabile della JV è il valore che si iscrive nell’attivo, cioè il valore della mia partecipazione.

* SCRITTURA: PARTECIPAZIONE in JV a PROVENTI DA PARTECIPAZIONE

* nessuno dei due metodi è invece ammesso dallo IAS 31

Per le attività detenute per la vendita, faccio uno scorporo dall’attivo e contabilizzo al minore tra il prezzo di vendita e il valore presunto. Le metto nella riga dei beni destinati alla vendita.

Gli IAS prevedono scritture complesse, mentre gli IFRS per le PMI non prevedono niente.

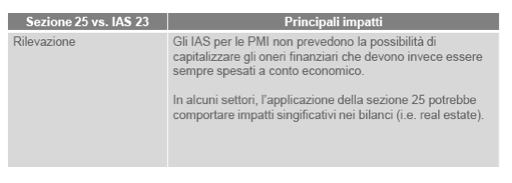

ONERI FINANZIARI

Per lo IAS 23 è obbligatorio capitalizzare gli oneri finanziari sostenuti per l’acquisto o la costituzione di una società.

Esempio: costruzione di un nuovo capannone industriale

Per le PMI invece tutti gli oneri finanziari vanno a CE, non c’è possibilità di capitalizzare gli oneri.

Questo è stato fatto per prudenza dallo IASB, in quanto si ritiene che il sistema di controllo interno delle PMI sia più povero.

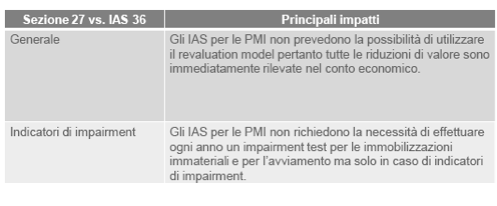

RIDUZIONE DI VALORE DELLE ATTIVITÀ

L’impairment test è obbligatorio per avviamento e per attività a vita utile indefinita, ma secondo gli IAS per le PMI deve essere fatto solo se vi sono degli indicatori che fanno ritenere necessario l’impairment test.

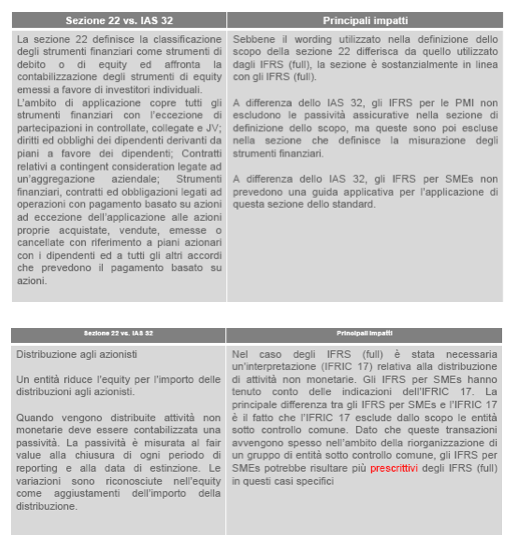

STRUMENTI DI EQUITY E DI DEBITO

La sez 22 si applica ad un numero di fattispecie più ampio rispetto allo IAS 32, perché questo si occupa di argomenti più specifici.

Non ci sono significative differenza nell’approccio contabile.

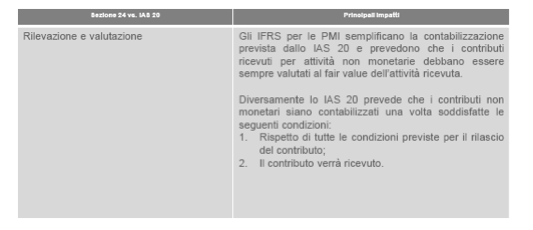

CONTRIBUTI PUBBLICI

Contabilizzazione dei contributi pubblici o al VN o al FV dell’attività ricevuta

Il sistema mondiale ha voluto contenere le emissioni inquinanti, e ha stabilito un tetto di CO2, e ha assegnato un bonus (emissioni trading) di sostanza inquinanti, è questo bonus è diventato un diritto, negoziabile.

IAS 20 permette iscrizione sia al costo sia al FV, mentre gli IAS per le PMI permettono la sola iscrizione al FV.

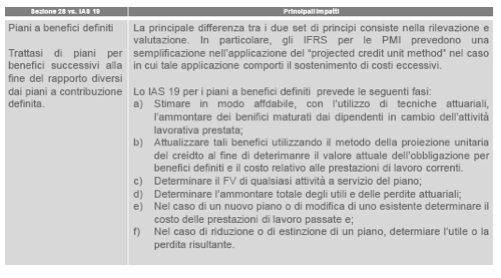

BENEFICI PER I DIPENDENTI

IAS 19: valutazione attuariale dell’impegno della società a pagare una retribuzione differita al dipendente, il TFR deve essere valutato al FV.

Si fa una valutazione attuariale della futura dinamica delle retribuzioni ai dipendenti, che dipendono dall’anzianità, dalla malattia, dalle prestazioni e da altri elementi di crescita dei salari. Una volta calcolata la passività totale, ne faccio l’attualizzazione finanziaria del monte di debito legale vs i dipendenti.

Devo applicare, secondo le PMI, il metodo della proiezione unitaria del credito (projected credit unit method); quando il calcolo è troppo difficile possono semplificarlo e non considerare alcuni elementi, come la mortalità dei dipendenti e l’anzianità, ma questo solo se fare il calcolo completo comporta un costo eccessivo.

Continua a leggere:

- Precedente: Principali differenze tra IFRS E IFRS PMI

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Patti parasociali. Disciplina giuridica e prassi societaria

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o