Principali differenze tra IFRS E IFRS PMI

IMMOBILIZZAZIONI IMMATERIALI

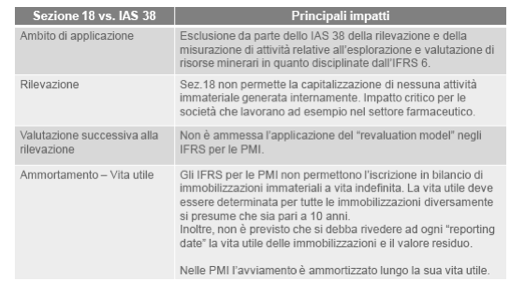

La sezione 18 non ammette la capitalizzazioni di immobilizzazioni immateriali generate internamente. Nello IAS 38 può avvenire o perché acquistata, o perché rilevata all’interno di una business combination, o perché generata internamente.

Il fatto di non poter capitalizzare l’R&D prevede l’assenza in una PMI del sistema di rilevazione dei costi interni dedicati a mappare la ricerca e lo sviluppo.

In certi settori, come ad esempio quello farmaceutico, ci possono essere molte diversità.

Le prime frasi delle note integrative sono l’elenco dei principi contabili a cui la società si è ispirata. Se la società aderisce a i principi semplificati lo deve dichiarare.

Non è ammessa neanche l’applicazione del revalutation model. Questo metodo invece è previsto dallo IAS 38, anche se è difficile da applicare perché nonc’è un mercato attivo.

La più grande differenza è l’impossibilità di capitalizzare immobilizzazioni immateriali a vita utile indefinita. Nello IAS 38 possono esistere immobilizzazioni immateriali a vita utile indefinita, che hanno un’utilità prolungata nel tempo per un periodo che non riusciamo a definire (marchi importanti). Il principio delle PMI prevede che la vita utile deve essere determinata sempre, e se questo non è possibile, si presume che sia di 10 anni.

L’unica immobilizzazione immateriale che continua a vita indefinita è l’avviamento, però per le PMi anche questo ha vita utile definita, viene ammortizzato in modo sistematico (grandissima differenza con il principio ordinario che per definizione non viene ammortizzato). Questo perché per le PMI non è necessario rivedere la vita utile delle immobilizzazioni immateriali a ogni reporting date (impairment test, che è un processo molto complesso, si presume che la PMi non abbia questi processi complicati e quindi non ha la capacità di fare l’impairment test ogni anno, per questo il principio dice che non esistono immobilizzazioni immateriali a vita utile indefinita, anche l’avviamento ha vita utile definita).

INVESTIMENTI IMMOBILIARI

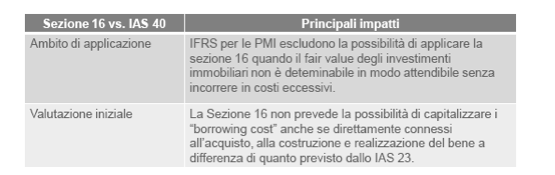

Nei principi ordinari sono trattati dallo IAS 40. Gli investimenti immobiliari sono investimenti in beni immobiliari detenuto allo scopo di apprezzarne l’incremento di valore oppure per ottenere i ricavi da locazione. Lo IAS 40 tratta i beni immobiliari non strumentali all’attività d’impresa e prevede che di questi se ne calcoli sempre il fair value e poi da due opzioni contabili: il costo o il fair value model. Ma anche se si adotta il modello del costo, bisogna calcolare comunque il fair value dei beni immobiliari. Fare la valutazione del fair value a fine anno è molto complicato, per questo le aziende si affidano a periti esterni. In una PMi diventa oneroso. Quindi lo IAS da l’esimente che nel momento in cui la valutazione del fair value è troppo oneroso si può non determinare il fair value e quindi non darne menzione nelle note, anche se si utilizza il metodo del costo.

La capitalizzazione degli oneri finanziari (IAS 23) ha un’applicazione diversa per le PMI.

IMMOBILI, IMPIANTI E MACCHINARI

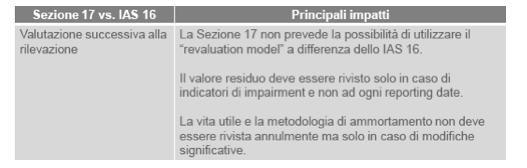

Ci sono due possibili metodi di contabilizzazione: il fair value model e il cost model. Anche in questo caso viene eliminato il fair value model, perché la gestione di un fair value model ha delle complessità organizzative interne.

Lo IAS 16 prevedeva che a ogni reporting date si dovesse rivedere la vita utile del cespite e l’eventuale valore residuo considerato nel processo di ammortamento, andando ad aggiornare le due valutazioni. Per le PMI non è più necessario avere questo tipo di attività, a meno che non ci siano indicatori che facciano pensare che esiste un rischio di impirment

Continua a leggere:

- Successivo: Differenze tra gli IAS

- Precedente: Concetti e principi pervasivi delle informazioni di bilancio

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.