Le componenti del sistema secondo l'impostazione dell'Activity Based Costing

ATTIVITÀ

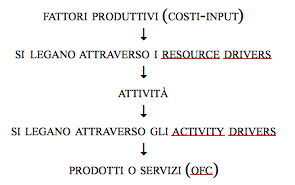

Si tratta delle operazioni elementari e dei compiti svolti quotidianamente all’interno delle diverse unità organizzative aziendali al fine di trasformare fattori produttivi fisici o informativi (input) in output specifici di natura fisica o informativa. In ogni unità organizzativa o centro di responsabilità vengono svolte diverse attività elementari. Le attività elementari al fine del calcolo dei costi dell’oggetto finale possono essere aggregate in activity pool omogenei per tipologia di driver.

COSTI DRIVERS

Descrivono i fenomeni che provocano l’esistenza, determinano la fisionomia e causano la quantità di svolgimento dei costi.

Si dividono in:

- RESOURCE DRIVERS : descrivono le relazioni di causa-effetto prevalenti fra le consuete classi di costo per natura dei fattori produttivi e le attività, consentendo di aggregare negli activitycost pools i costi sostenuti per lo svolgimento di specifiche attività.

- ACTIVITY DRIVERS : (cause delle attività) sono le variabili quantitative che permettono di descrivere in termini causali il consumo (la richiesta di svolgimento) delle diverse attività da parte dei diversi oggetti di calcolo. I sistemi tradizionali sono caratterizzati da variabili di tipo volumetrico mentre l’activity drivers è caratterizzato da parametri di carattere causale.

Continua a leggere:

- Successivo: Esempio di Activity Based Costing: TCY COMPANY

- Precedente: Struttura e funzionamento dell’Activity Based Costing

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o