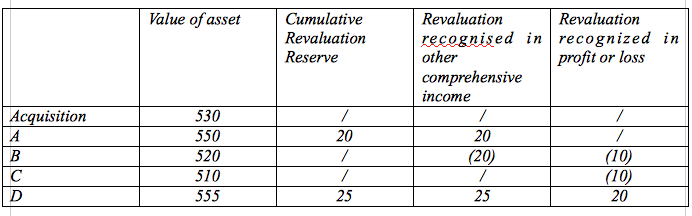

Revaluation Model

La scrittura è:

DR ATTIVO

AV RISERVA

Questo modello prevede un riallineamento al fair value a ogni reporting date, ma può essere applicare solo se c’è un mercato attivo.

La riserva di fair value è trasferita a utili indivisi quando realizzata (cessione o utilizzo).

Il Revaluation Model può essere applicato solo in presenza di un mercato attivo, ossia:

- Gli elementi negoziati sono omogenei

- Compratori e venditori possono essere trovati normalmente in ogni momento

- I prezzi sono disponibili al pubblico

E’ insolito che esista un mercato attivo di immobilizzazioni immateriali. Sebbene tali attività siano oggetto di scambio, le transazioni sono tra parti individuali ed i prezzi di scambio raramente possono rappresentare un fair value estendibile ad altre transazioni.

Continua a leggere:

- Successivo: Metodo del costo: ammortamenti

- Precedente: Capitalizzazione dei costi di sviluppo

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Contabilità e Bilancio

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o