IAS 36 – impairment of asset nel bilancio separato

Lo IAS 36 richiede che le immobilizzazioni immateriali aventi via utile indefinita o classificate come immobilizzazioni in corso siano testate per impairment almeno annualmente.

Con il passaggio dei bilanci separati gli IFRS, si pongono i seguenti problemi:

- verifica degli avvenimenti e delle altre attività immateriali iscritte nell’attivo di bilancio di ciascuna legal entità, anche se tali valori non sono riconosciuti a livello di consolidato;

- identificazione all’interno della legal entità, dei flussi di cassa delle sole CGU trasversali per il Gruppo (in quanto parzialmente condivise con altre legal entità).

Ciò comporta:

- costruzione di business plan per legal entity coerenti con le logiche sottostanti ai piani approvati dal CdA per il consolidato;

- valutazione dell’impatto per legal entity;

- gestione e valutazione dell’impatto sui sistemi informativi per la costruzione, sviluppo del piano e dell’eventuale impairment;

- trattamento dei transfer price;

- tasso di attualizzazione.

Le singole legal entity dovranno adottare i piani già predisposti ai fini del bilancio consolidato, considerando che:

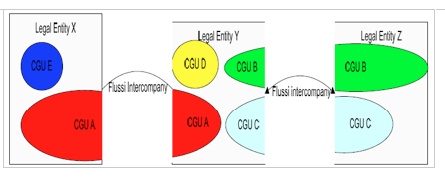

- le CGU presenti nel bilancio separato della società oggetto di valutazione dovranno essere considerate come entità autonome e non potranno eccedere la dimensione della legal entity.

- Le operazioni intersocietarie tra legal entity, se realizzare a valori di mercato non dovranno essere rettificate per allineare i margini effettivi a quelli di mercato (Cfr. IAS 36, §71 – transfer price). In altri termini è possibile rettificare i flussi della CGU della legal entity unicamente per tenere in considerazione flussi intercompany non a valori di mercato.

- Il tasso WACC da utilizzare per l’impairment test potrà essere quello utilizzato per i piani di consolidato, in quanto segnaletico dei rischi e ritorni degli investimenti per il Gruppo.

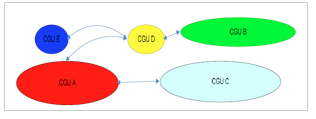

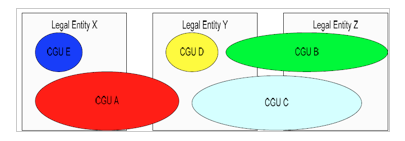

Nel bilancio consolidato scompaiono le legal entity, le CGU vengono identificate prescindendo dalla dimensione della legal entity. Il limite superiore è rappresentato dal settore.

Nel bilancio separato la CGU ha un limite superiore nel perimetro della legal entity:

Per la valutazione delle recuperabilità del CIN/Attività della legal entity i flussi da considerare sono quelli riconducibili alle porzioni di CGU incluse nella legal entity. I flussi dervianti da operazioni intersocietarie devono essere rettificati solo se non a valori di mercato.

Continua a leggere:

- Successivo: Documento 06-02-09 – CONSOB, ISVAP, BANCA D’ITALIA

- Precedente: Partecipazioni – impairment nel bilancio separato

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il bilancio consolidato e le criticità dell'area di consolidamento

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o