Confronto tra i principi contabili nazionali e i principi contabili internazionali nella revisione dei fondi rischi

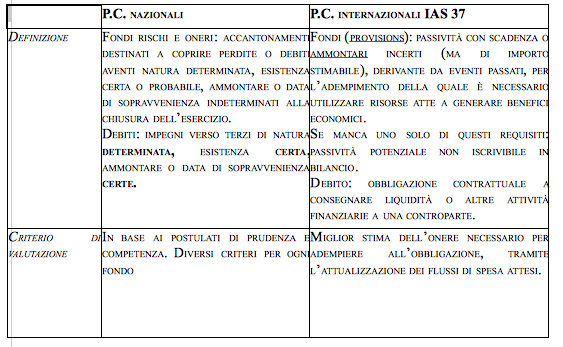

I PCI sono passività con scadenza e ammontare incerto, ma si è in grado di stimare l’importo; l’evento deve riguardare il passato. Per poter sanare queste attività bisogna utilizzare risorse finanziarie che altrimenti avrebbero generato benefici economici.

Se manca uno di questi requisiti la passività non viene iscritta nel fondo rischi, ma si lascia nella nota integrativa.

Il criterio di valutazione quando parla della miglior stima intende la più attendibile stima sulla base degli elementi che si hanno a disposizione. I PCI attualizzano sempre le passività a medio lungo termine.

Continua a leggere:

- Successivo: Revisione del fondo rischi e oneri: caratteristiche e affidabilità

- Precedente: Confronto tra la disciplina civilistica e la disciplina fiscale nella revisione dei fondi rischi

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Revisione dell'Area Crediti e Debiti

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o