Confronto tra la disciplina civilistica e la disciplina fiscale nella revisione dei fondi rischi

Confronto tra la disciplina civilistica e la disciplina fiscale nella revisione dei fondi rischi

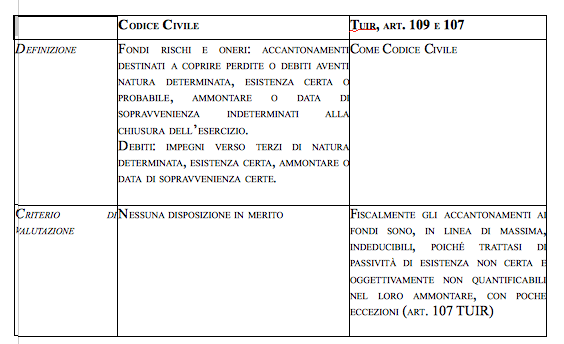

Se si dimostra che si sono subite perdite effettive, quindi sono diventate certe, allora queste sono deducibili e danno origine ad imposte differite.

Continua a leggere:

- Successivo: Confronto tra i principi contabili nazionali e i principi contabili internazionali nella revisione dei fondi rischi

- Precedente: Un esempio di fondi rischi e oneri: i Viaggi del Ventaglio, Bilancio Civilistico al 31.10.20XX

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o