I finanziamenti effettuati con capitale di terzi

I finanziamenti effettuati con capitale di terzi corrispondono ai debiti dell'azienda verso banche, finanziatori o altri enti e persone.

I finanziamenti raccolti da terzi:

a) sono soggetti all'obbligo del rimborso alla scadenza concordata;

b) comportano l'obbligo della remunerazione indipendentemente dal risultato economico della gestione. L'azienda deve pagare ai creditori un interesse che può essere esplicito, cioè chiaramente indicato con un tasso percentuale, o implicito, cioè già compreso nell'importo da pagare a scadenza;

c) sono soggetti solo in via secondaria al rischio d'impresa, nel senso che solo nel caso di insolvenza generata da forti perdite, che abbiano interamente annullato il capitale proprio, l'azienda non sarà in grado di estinguere integralmente i propri debiti

In relazione alla loro scadenza si distinguono in:

debiti a breve termine:con durata non superiore all'anno;

debiti a medio termine:con durata compresa tra 1 e 5 anni;

debiti a lungo termine:con durata superiore ai 5 anni.

A seconda della natura dell'operazione che li origina, i finanziamenti di terzi si distinguono in:

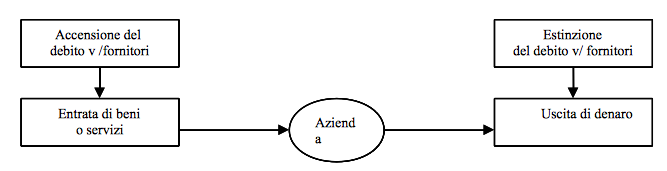

a) debiti di regolamento che sorgono quando l'azienda acquista beni e servizi con pagamento posticipato (detto anche dilazionato) o vende merci o servizi con pagamento anticipato.

L'acquisto di beni con pagamento differito dà luogo a un'entrata in natura (per es. all'entrata di merci); l'estinzione successiva del debito provoca un'uscita di denaro.

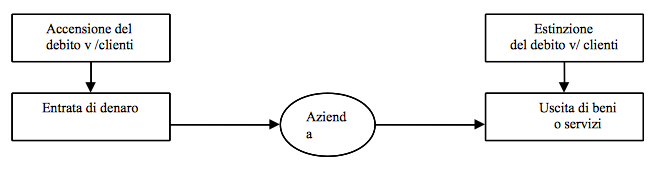

La vendita di beni o di servizi con pagamento anticipato dà luogo a un'entrata di denaro (l'importo versato in anticipo dal cliente); l'esecuzione del contratto comporta la consegna ( e quindi l'uscita) delle merci o la prestazione dei servizi e si accompagna all'estinzione del debito.

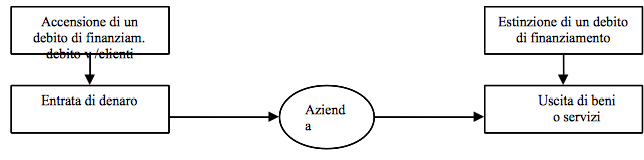

b) debiti di finanziamento che sono veri e propri prestiti con i quali dei finanziatori (banche o altri enti o persone) procurano all'azienda i mezzi monetari di cui necessita.

Se il finanziamento è di breve durata l'interesse, a tasso esplicito, è pagato all'estinzione del prestito; se questo è invece di media o lunga durata l'interesse è regolato periodicamente a scadenze prefissate (trimestrali, semestrali o annuali).

L'accensione dei debiti di finanziamento si accompagna a un'entrata di denaro; la loro estinzione a un'uscita di denaro.

Continua a leggere:

- Successivo: I calcoli economici e finanziari in economia aziendale

- Precedente: I finanziamenti per la costituzione di un'azienda

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o