I finanziamenti per la costituzione di un'azienda

Chi decide di dar vita ad un'azienda, per la sua costituzione può apportare denaro o assegni versati in cassa o presso un c/c bancario che viene intestato per regolare le operazioni aziendali. Oppure può apportare beni già in possesso dell'imprenditore, frutto di precedenti investimenti personali.

Per iniziare l'attività di gestione e acquistare i fattori produttivi sono necessari ulteriori mezzi monetari. L'azienda può procurarseli da un soggetto finanziatore che può partecipare in qualità di proprietario o socio se si assume il rischio d'impresa e partecipa ai frutti della sua gestione. In tal caso il capitale apportato prende il nome di capitale di rischio.

I finanziamenti effettuati con capitale di rischio derivano:

- da conferimenti effettuati dal proprietario o dai soci in sede di apporto iniziale o successivo;

- dagli utili conseguiti con la gestione, non prelevati dal proprietario o non distribuibili ai soci, e con i quali l'azienda si autofinanzia.

I finanziamenti raccolti a titolo di capitale proprio:

a) non hanno una scadenza prefissata, in quanto i mezzi apportati dal proprietario o dai soci rimangono investiti nell'azienda a tempo indeterminato; il proprietario o i soci potranno tornare in possesso del denaro investito nell'azienda solo in casi che non possono avere una durata prefissata, quali:

- la cessione dell'azienda posseduta o di quote di proprietà della stessa;

- la liquidazione dell'azienda, corrispondente alla sua estinzione;

b) non comportano un obbligo predeterminato di remunerazione, nel senso che il capitale proprio è remunerato solo se con la gestione si ottiene un risultato economico positivo(utile); se si subiscono perdite viene a mancare la possibilità di remunerare il capitale apportato dal proprietario e dai soci;

c) sono soggetti al rischio d'impresa, cioè al rischio di perdite che non solo fanno mancare la sperata remunerazione ma incidono sul valore dell'azienda o delle quote di proprietà della stessa.

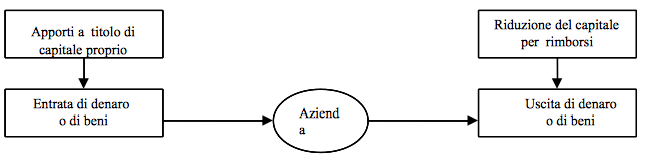

Gli apporti,effettuati dal proprietario o dai soci quando viene fatta sorgere l'azienda o in periodi successivi, possono essere costituiti sia da somme di denaro sia da conferimento in natura di beni ( per esempio: fabbricati, terreni, automezzi, ecc).

I prelevamenti effettuati dal proprietario o dai soci (per rimborso di quote del capitale proprio, o recesso dei soci, o liquidazione dell'azienda) possono riguardare somme di denaro o assegnazioni in natura di beni.

Se i finanziamenti ottenuti a titolo di capitale proprio superano di gran lunga i finanziamenti ottenuti da terzi l'azienda è capitalizzata. Viceversa, quando i finanziamenti di capitale proprio sono notevolmente inferiori a quelli ottenuti da terzi l'azienda è detta sottocapitalizzata.

Oppure può ottenerli da un finanziatore che concede temporaneamente credito, limitando il proprio rischio all'importo versato e che diventa un creditore. In tal caso i mezzi che l'azienda riceve in prestito costituiscono il capitale di terzi.

Continua a leggere:

- Successivo: I finanziamenti effettuati con capitale di terzi

- Precedente: Finanziamenti e investimenti aziendali

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La parte speciale del diritto, i delitti contro il patrimonio e la persona

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o