Finanziamenti ad altre aziende

L'azienda non solo riceve, ma concede anche finanziamenti ad altre aziende; queste operazioni possono essere effettuate:

- a titolo di capitale di rischio; in tal caso l'azienda acquista parzialmente o totalmente la proprietà di altre aziende; gli investimenti così effettuati prendono il nome di partecipazioni;

- a titolo di finanziamento a terzi: in tal caso l'azienda diventa creditrice delle aziende finanziate e gli investimenti effettuati costituiscono crediti.

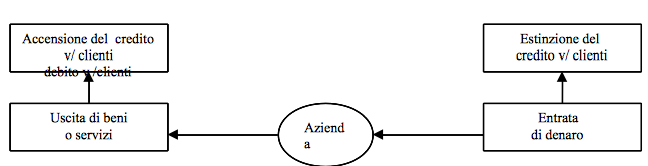

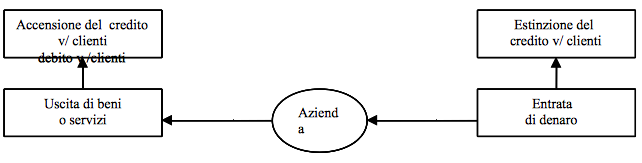

I crediti di regolamento sorgono quando l'azienda vende beni o servizi con pagamento posticipato o acquista beni e servizi con pagamento anticipato.

La vendita di beni con pagamento differito dà luogo a un'uscita in natura (per esempio, all'uscita di merci), l'estinzione del credito (cioè la sua riscossione) provoca invece un'entrata di denaro.

L'acquisto di beni o servizi con pagamento anticipato dà luogo a un'uscita di denaro (l'importo versato in anticipo al fornitore), l'esecuzione del contratto comporta la consegna (e quindi l'entrata) dei beni o l'esecuzione delle prestazioni e l'estinzione del credito.

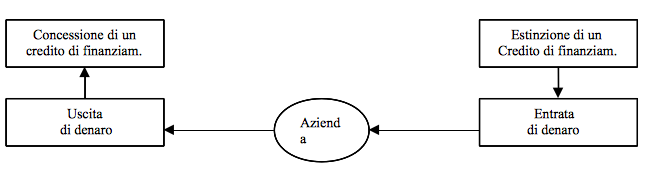

I crediti di finanziamento sono veri e propri prestiti con i quali l'azienda procura a terzi i mezzi monetari di cui necessitano per la loro attività.

Si tratta di sovvenzioni in c/c bancario, prestiti a breve o medio termine, mutui attivi concessi a imprese imprese in cui si possiedono delle partecipazioni.

La concessione di un credito di finanziamento si accompagna a un'uscita di denaro; la sua estinzione a un'entrata di denaro.

Continua a leggere:

- Successivo: Aspetti della gestione aziendale

- Precedente: Gli investimenti dell'azienda

Dettagli appunto:

-

Autore:

Vera Albanese

[Visita la sua tesi: "La revisione delle rimanenze nel bilancio d'esercizio"]

[Visita la sua tesi: "The Audit of Inventories in the Financial Statements"]

- Università: Università degli Studi di Napoli - Federico II

- Facoltà: Giurisprudenza

- Corso: Economia Aziendale

- Esame: Fondamenti di partita doppia

Altri appunti correlati:

- Contabilità e Bilancio

- Economia Aziendale

- Finanza d'azienda

- Finanza d'impresa

- La parte speciale del diritto, i delitti contro il patrimonio e la persona

Per approfondire questo argomento, consulta le Tesi:

- L'emissione di Minibond in una media impresa. Il caso di Sea S.p.a.

- Performance economiche, finanziarie e patrimoniali sul settore automotive : confronto tra Fiat e Volkswagen

- La nascita dell’impresa ed il ruolo del Business Plan

- Basilea 2, credito e pmi: le novità per le imprese del settore turistico

- La Banca Europea per la ricostruzione e lo sviluppo: Istituzione, Organizzazione e Operatività

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La nascita dell’impresa ed il ruolo del Business Plan

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o