Stima del flusso di cassa

Nella stima dei flussi di cassa un’impresa deve considerare:

- i flussi in entrata derivanti dall’uso continuativo dell’attività;

- i flussi di cassa in uscita che sono necessariamente sostenuti al fine di ottenere i flussi di cassa in entrata e che possono essere direttamente attribuiti all’attività;

- i flussi di cassa netti da ricevere o da pagare per la dismissione dell’attività alla fine della vita utile.

I flussi di cassa devono essere determinati:

- al lordo delle componenti finanziarie;

- al lordo (netto) delle imposte; al lordo o al netto dell’inflazione (per coerenza con il tasso di attualizzazione);

- nella valuta in cui sono generati (il valore attualizzato verrà poi convertito nella valuta di conto al tasso spot alla data di determinazione del valore d’uso).

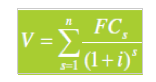

Formula generale del valore d’uso dell’attività:

Valore operativo CGU unleverd (non considero la struttura finanziaria della CGU):

Continua a leggere:

- Successivo: Modalità di proiezione dei flussi di cassa

- Precedente: Definizione di valore d’uso delle attività

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Diritto Commerciale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o