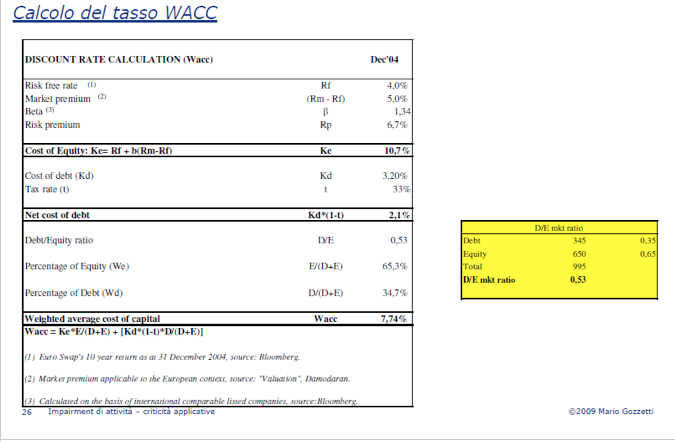

Il tasso di attualizzazione WACC

I flussi individuati nel metodo reddituale unlevered sono quelli operativi, destinati alla remunerazione dei fornitori di capitali sia di rischio che di debito. Il tasso di attualizzazione deve, quindi, essere rappresentativo del rendimento richiesto dai finanziatori della società e dai soci per impiegare i propri capitali nell’azienda. Tale tasso è identificato dal costo medio ponderato del capitale, che si determina come segue:

WACC = Ke x E/(D+E) + [Kd x (1-t) x D/(D+E)]

Dove:

Ke = costo dei mezzi propri

Kd = costo dei debiti finanziari (al netto dell’effetto fiscale t)

(1-t) = deducibilità degli oneri finanziari

E = capitale di rischio

D = indebitamento finanziario netto

Il costo dei mezzi propri (Ke) è definito come il costo opportunità del capitale azionario dell’azienda, ovvero il suo rendimento medio atteso. Ai fini della sua determinazione, la dottrina ha elaborato diversi modelli, tra cui il Capital Asset Pricing Model (CAPM), definito come:

Ke = Rf + ß * (Rm – Rf)

dove:

Rf = rendimento delle attività prive di rischio

(Rm – Rf) = premio per il rischio

ß = coefficiente relativo al rischio “non eliminabile”

Il costo del capitale del debito (Kd*(1-t)) è pari al tasso medio sui debiti onerosi, esclusi dal calcolo dei flussi reddituali unleverd, al netto della fiscalità media effettiva t della società, applicata per tenere conto della deducibilità fiscale degli oneri finanziari.

Al fine della determinazione della struttura finanziaria è possibile ricorrere a diversi approcci operativi:

- struttura finanziaria della società alla data di riferimento della valutazione espressa in termini di valori correnti di mercato, ipotizzando, quindi, implicitamente che nel lungo periodo la società avrà una struttura finanziaria analoga a quella corrente;

- struttura finanziaria prospettica della società, definibile in base a valori medi rilevati su un campione di società comparabili (soluzione che implica che, nel lungo periodo, la struttura finanziaria della società di allineerà a quella dei suoi competitors), oppure in base a valori attesi.

FCFO negativi E START-UP

Occorre scontare ad un tasso free risk i flussi di cassa negativi per le CGU in perdita in base al principio dell’avversione al rischio e in funzione della struttura delle componenti (elevata incidenza dei costi fissi/variabili). Infatti la prassi prevalente sul mercato assume che: “I flussi in uscita sono in larga misura certi (è da qui che originano il rischio di impresa), scontare a tassi più elevati (WACC) perdite certe equivale a sottostimare i sacrifici che gli azionisti dovranno sopportare. Per converso scontare a tassi allineati a quelli di imprese già affermate i flussi in entrata previsti potrebbe essere un azzardo”.

Continua a leggere:

- Successivo: Definizione di valore d’uso delle attività

- Precedente: Il tasso di attualizzazione

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.