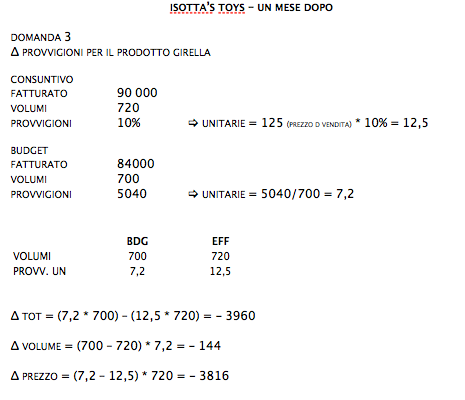

Analisi degli scostamenti sulle provvigioni

Δ TOT = PROVVIGIONI DI BUDGET – PROVVIGIONI CONSUNTIVE

= (PROVVIGIONI UNITARIE DI BUDGET * V BDG) – (PROVVIGIONI UNITARIE EFF * V EFF.)

Questo si scompone in due determinanti:

Δ VOLUME = (V BDG – V EFF) * PROVVIGIONI UNITARIE DI BUDGET

Δ PREZZO = (PROVVIGIONI UNITARIE BDG – PROVV. UNITARIE EFF.) * V EFF.

L’analisi degli scostamenti evidenzia una situazione negativa, perché la variazione di prezzo spiega che la percentuale a consuntivo delle provvigioni è molto maggiore rispetto a quella prevista. Bisogna segnalare questo scostamento al Direttore Commerciale.

analisi degli scostamenti del MDC

Concettualmente è simile all’analisi degli scostamenti dei ricavi.

Continua a leggere:

- Successivo: Definizione di Gestione degli obiettivi - MBO

- Precedente: Analisi degli scostamenti dei costi diretti

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il controllo di gestione nelle PMI: il caso GIS S.p.A.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o