Prima fase del Budget operativo

Ripercorre tutte le informazioni di ricavo e di costo che si trovano nel conto economico. Permette di definire il livello di vendite e tutti i costi necessari per raggiungere quel livello di vendite.

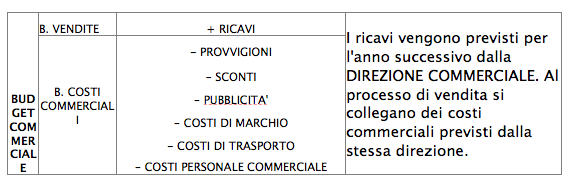

1° FASE DI BUDGET OPERATIVO: BUDGET COMMERCIALE

Il BUDGET COMMERCIALE si divide in:

- BUDGET VENDITE (ricavi)

- BUDGET COSTI COMMERCIALI (costi)

- BUDGET DEI COSTI DI VENDITA : costi strettamente collegati alla vendita. Come ad esempio le provvigioni, gli sconti. Si divide in:

- RETE DI VENDITA

- COSTI DI LOGISTICA, come ad esempio i costi di trasporto

- BUDGET DEI COSTI DISCREZIONALI : costi che servono a supportare la domanda. Rientrano in questa categoria i costi di pubblicità e di supporto al marchio.

- BUDGET DEI COSTI DI STRUTTURA COMMERCIALE : fa riferimento al processo commerciale.

- BUDGET VENDITE

L’obbiettivo è sapere il livello di fatturato dell’anno prossimo. Il direttore dovrà fornire informazioni in termini di prezzo e quantità.

p * q = RT

Per determinare p e q si può:

- fare un’analisi di mercato, analizzando la quota di mercato e il grado di penetrazione dell’azienda nel mercato. Queste sono fonti esterne.

- Analizzare le vendite degli anni passati. Queste sono fonti interne.

- Analizzare i programmi di sviluppo, per detenere gli obbiettivi di risultato che si da l’azienda.

Quindi si calcola il pxq, ma queste informazioni devono essere articolate secondo diverse dimensioni. Articolazione vuol dire che ognuno deve essere responsabile di una parte del risultato obiettivo.

Le possibili articolazioni possono essere per:

- prodotto

- per area geografica

- canali

Il livello minimo di articolazione deve essere coerente con la struttura commerciale.

- BUDGET COSTI COMMERCIALI

- BUDGET DEI COSTI DI VENDITA

- RETE DI VENDITA, può essere diretta o indiretta e si deve scegliere il canale utilizzato: corto/lungo.

- COSTI DI LOGISTICA, organizzazione trasporti: interno/esterno; oli logistici/magazzini.

- BUDGET DEI COSTI DISCREZIONALI : pubblicità, ricerca e sviluppo, sostenimento marchio.

- BUDGET DEI COSTI DI STRUTTURA COMMERCIALE : rientrano i costi della funzione commerciale.

Continua a leggere:

- Successivo: Esempio di prima fase del budget operativo: Caso Sfera

- Precedente: Articolazione del sistema di budget

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Metodologie e determinazioni quantitative d'azienda

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o