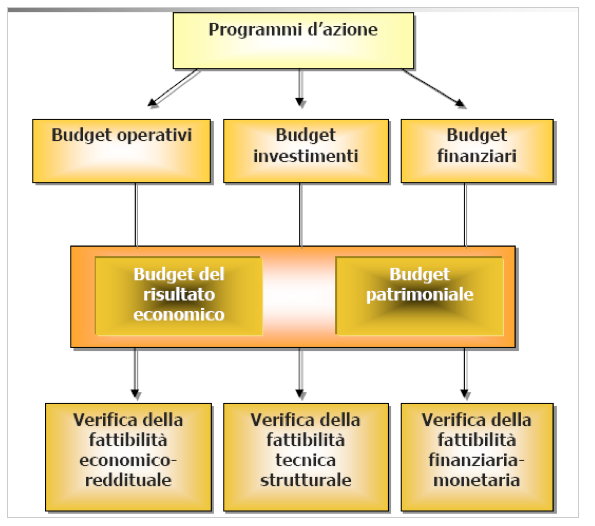

Articolazione del sistema di budget

Il documento formale si chiama master budget, è un insieme di budget elementari caratterizzati da interdipendenza.

I budget elementari sono raggruppabili in tre sottosistemi di budget con finalità diversa:

- OPERATIVI : verificano la fattibilità economica e reddituale dei programmi di attività. Opera un confronto tra elementi positivi e negativi di reddito della gestione caratteristica. In questa fascia rientrano i budget commerciali, produttivi, amministrativi, ricerca e sviluppo.

- INVESTIMENTI : rappresenta le conseguenze legata alla gestione non corrente. Indica le conseguenze di investimenti e finanziamenti. Si occupa di verificare la fattibilità tecnica strutturale. Si definiscono gli ampliamenti di capacità produttiva che consentono di raggiungere i programmi di azione della gestione caratteristica.

- FINANZIARI : riportano le conseguenze di tipo monetario e finanziario dei problemi d’azione correnti e non correnti. In questo rientra il budget di tesoreria.

I risultati di questi budget confluiscono in budget di estrema sintesi: budget di conto economico e budget di stato patrimoniale.

- BUDGET OPERATIVI : con il budget operativo l’azienda si pone un obbiettivo di risultato: definire un conto economico di budget. Si ragiona in termini di costi e ricavi. In particolare ricavi – costi = margine economico. Questo ci permette di valutare la fattibilità economica, ovvero se l’azienda è in grado di produrre un risultato positivo.

- BUDGET DEGLI INVESTIMENTI : Il suo obiettivo è definire il piano degli investimenti e investimenti dell’azienda.

- BUDGET FINANZIARI : definire un obiettivo di cassa, concentrandosi su quanto i budget precedenti hanno generato sulla situazione finanziaria dell’azienda. La situazione finanziaria viene definita attraverso il prospetto di tesoreria. Si ragiona in termini di entrate e uscite. Entrate – uscite = variazione di cassa.

COLLEGAMENTI TRA I BUDGET

- BUDGET OPERATIVI : BUDGET INVESTIMENTI : Il BO determina una serie di azioni che operano sui ricavi e sui costi, determinando il FABBISOGNO DI INVESTIMENTI dell’azienda.

- BUDGET DEGLI INVESTIMENTI : BUDGET OPERATIVO : Una volta deciso quanti e quali investimenti fare, si individua la voce relativa nei costi: AMMORTAMENTO.

- BUDGET OPERATIVI : BUDGET FINANZIARIO ; Il BO da un’indicazione al BF legata alle ENTRATE E USCITE DELLA GESTIONE CARATTERISTICA.

- BUDGET INVESTIMENTI : BUDGET FINANZIARIO : se si decide di fare nuovi investimenti si avranno uscite finanziarie, se si decide di vendere immobili si avranno entrate finanziarie. Quindi il BI offre al BF informazioni in termini di INVESTIMENTI E DISINVESTIMENTI.

- BUDGET FINANZIARIO : BUDGET OPERATIVO : da un’informazione per completare il conto economico in termini di ONERI FINANZIARI.

Continua a leggere:

- Successivo: Prima fase del Budget operativo

- Precedente: Le tipologie di budget

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Pianificazione e controllo aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o