Sistemi di controllo direzionale: il modello di Amigoni

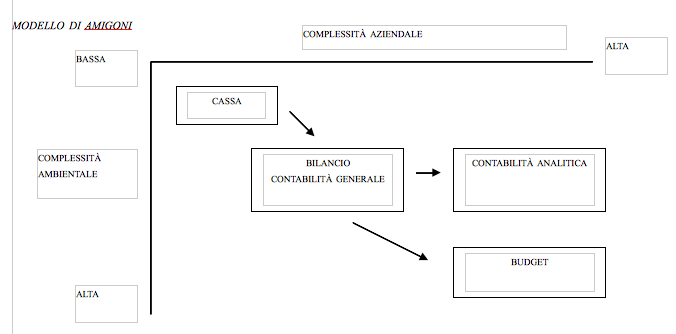

COMPLESSITÀ AZIENDALE : pochi o molti prodotti; poche o molte aree geografiche; organizzazione semplice.

COMPLESSITÀ AMBIENTALE : quanto è complicato il mercato in cui si trova l’azienda.

CASSA : ambiente stabile, unico prodotto.

Quando cresce la complessità, aumenta la struttura organizzativa, ci sono più clienti, il sistema è più sofisticato, ma l’ambiente è sempre stabile, si usa:

BILANCIO - CONTABILITÀ GENERALE : ragiona sui valori derivanti dagli scambi tra l’impresa e i terzi e rappresenta la sintesi economico-finanziaria della gestione d’impresa. Controlla quindi i risultati a posteriori.

Quando invece la produzione inizia ad essere diversificata, ci sono più reparti, più canali di vendita, si usa la:

CONTABILITÀ ANALITICA : ragiona sui valori della contabilità generale e li aggrega in relazione ad oggetti di calcolo differenti. Permette quindi di capire come si generano i risultati e li analizza per aree di affari, permette quindi di effettuare controlli sui risultati parziali.

Quando l’ambiente non è più stabile ed è cresciuto, sorge la necessità di inserire la programmazione, si utilizza perciò il

BUDGET : rappresenta l’espressione economica dei programmi d’azione aziendali disaggregati fino ad arrivare alle unità organizzative elementari. Quindi permette di definire e assegnare gli obbiettivi a tutta l’organizzazione.

Il confronto tra il budget e la contabilità analitica origina un terzo strumento:

SISTEMA DI REPORTING : consente un confronto organico ed analitico tra obbiettivi predefiniti e risultati ottenuti. Da valutazioni se l’andamento è stato positivo (i risultati ottenuti sono migliori degli obbiettivi prefissati) o negativo (l’azienda non ha raggiunto gli obbiettivi prefissati).

Continua a leggere:

- Successivo: Definizione di costo in pianificazione, programmazione e controllo

- Precedente: Il controllo direzionale: tre finalità

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Macroeconomia

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o