La classificazione dei costi in relazione al livello dell’attività dell’impresa

Osservando il comportamento delle differenti classi di costo al variare del livello di attività aziendale è possibile distinguere tra:

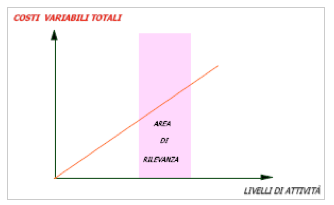

COSTI VARIABILI : si definiscono variabili i costi che variano, nel loro ammontare complessivo, in misura strettamente proporzionale al variare del volume di attività.

Il coefficiente angolare indica il CVun costante per aree di rilevanza. Saltando da un’area all’altra cambia l’inclinazione della retta e i CVun.

COSTI FISSI : si definiscono fissi i costi che non variano, nel loro ammontare complessivo, in misura strettamente proporzionale al variare del volume di attività.

Il COSTO VARIABILE UNITARIO (che riguarda la produzione di un’unità di prodotto) è costante.

Anche se nella realtà quest’affermazione non è sempre vera, visto che in

realtà ci sono intervalli spaziali e temporali di breve periodo,

chiamati aree di rilevanza, nei quali si può osservare una linearità dei

costi variabili unitari. Il controllo di gestione si basa sulla

rilevazione delle aree di rilevanza.

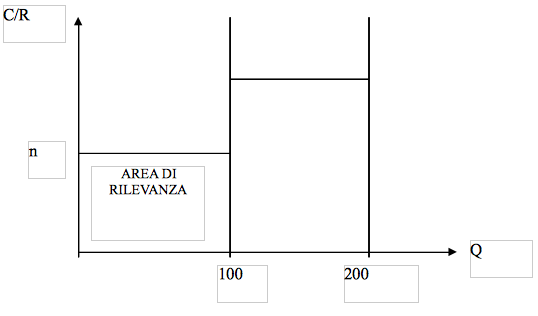

Con il termine intervallo spaziale si intendono definiti intervalli

produttivi (es. da 0 a 1000 unità). Nel momento in cui cambia

l’intervallo produttivo entrano in gioco le economie di scala.

Manteniamo però l’idea che nel breve periodo i fattori produttivi hanno un costo costante.

I costi fissi si riferiscono a fattori produttivi pluriennali, dei quali

si è sostenuto il costo in maniera anticipata. La rischiosità di

un’azienda sta nell’aver anticipato molti costi fissi, da non riuscire a

recuperare, con l’impiego dei fattori produttivi, le spese sostenute.

Questa è la situazione di un’azienda rigida.

Le aziende con la loro produzione tendono a coprire prima i costi fissi.

Quindi più l’azienda produce, meglio è, perché il ricavo si divide tra

più unità prodotto.

Il COSTO FISSO UNITARIO varia al variare dei livelli di attività.

Continua a leggere:

- Successivo: Il concetto di margine di contribuzione

- Precedente: Definizione di costo in pianificazione, programmazione e controllo

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Appunti analisi delle informazioni contabili

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o