Definizione di grado di leva operativa

G.L.O. = MDC I / MDC II

La leva operativa misura la sensibilità del risultato dell’azione al variare dei volumi di attività. Lega la variazione dei volumi di attività con la variazione di risultato. Questo va bene solo se ci sono variazioni in aumento. Infatti con variazioni in aumento conviene una struttura rigida. Se il mercato è in calo si ragiona al contrario.

Si collega ad un concetto di rigidità dei costi aziendali perchè un’azienda rigida prevede che i costi non varino al variare dei volumi di attività. Ha quindi una forte percentuale di CF.

La leva operativa è applicabile solo a variazioni di fatturato derivanti da una variazione dei VOLUMI di vendita.

Nel caso in cui si abbia una variazione di fatturato generata da variazioni del

PREZZO di vendita, il reddito operativo aumenta o diminuisce di un importo pari,

in valore assoluto, all’aumento/diminuzione del fatturato.

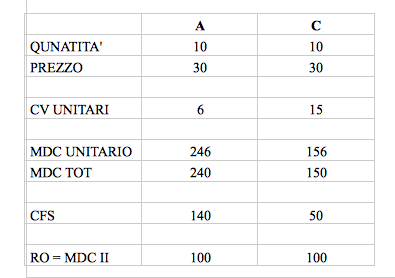

ESEMPIO:

Queste due aziende hanno attuato una politica diversa di costi, anche se il risultato operativo è lo stesso.

A è più rigida perché ha maggiori CF.

Se il livello di attività aumentasse per entrambe del 10%, ne beneficierebbe di più la struttura più rigida, perché ha un MdC un più alto.

Inoltre beneficia di tutti gli eventuali aumenti di produzione in maniera più che proporzionale.

La struttura più rigida, quindi, beneficia maggiormente dell’effetto leva.

G.L.O. A = MDC I / MDC II = 240/100 = 2,4

G.L.O. C = 150/100 = 1,5

Se la variazione dei volumi è pari + o- 100%, la variazione del risultato di A sarà +o- 240%, mentre quella di C +o-150%.

Se aumenta il volume del 10% il risultato sarà:

A : 2,4 x 10% = 24

B : 1,5 x 10% = 15

In generale una volta calcolato il grado di leva operativa, la variazione del risultato è uguale alla variazione del volume in percentuale, moltiplicato per il grado di leva operativa.

risultato = volumi% * G.L.O.

ATTENZIONE!

Se un’azienda è monoprodotto o si concentra sul valutare tutta l’azienda e non solo una linea di prodotto, il MdC II concettualmente non esiste, perché non esiste la distinzione tra CFS e CFC, sono tutti CF.Quindi la formula generale è data da:

G.L.O. = MdC I / R.O.

Si divide per il MdC II solo se si tratta di una linea di prodotto.

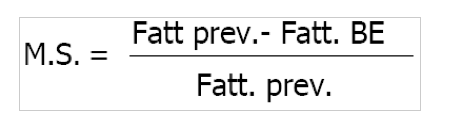

MARGINE DI SICUREZZA

MdS = MdC II / MdC I

Indica la percentuale di riduzione del livello di attività sopportabile prima di incorrere in perdite.

ESEMPIO:

A C

MDS 100/240 = 100/150 =

41,7% 66,6%

L’azienda C sopporta meglio la perdita.

Può anche essere calcolato come:

CONCLUSIONI:

- Tanto maggiore è l’incidenza dei CF sui costi totali (rigidità della struttura di costo) tanto maggiore è il G.L.O.

- Ne consegue che il risultato economico di una azienda con una struttura di costo più rigida risente in misura maggiore di una data variazione di fatturato (sia in positivo che in negativo)

- Tanto maggiore è il grado di rigidità di una struttura tanto minore è il margine di sicurezza, cioè è più elevato il rischio operativo.

Continua a leggere:

- Successivo: Strumenti della contabilità direzionale

- Precedente: Azienda multiprodotto - determinazione del punto di pareggio

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.