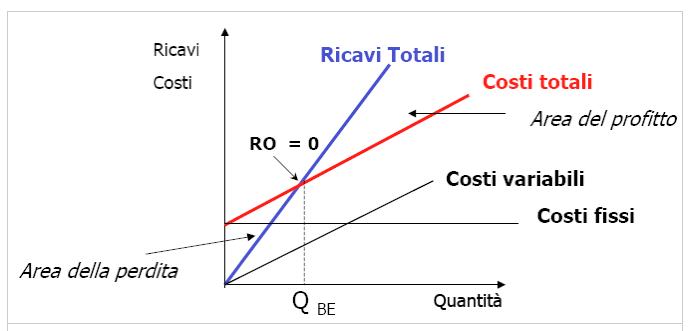

Analisi di break even point

LA RELAZIONE FONDAMENTALE:

Con le ipotesi formulate è possibile costruire la seguente relazione:

RE = P x Q - [ (Cvu x Q) - CF]

RE = ricavi totali - costi totali

RE = (MdCu) x Q - CF

RE = margine di contribuzione totale - costi fissi

dove:

- RE = risultato economico

- P= prezzo unitario di vendita

- Cvu= costo variabile unitario

- Q= quantità prodotte/vendute

- CF = costi fissi

LA RELAZIONE FONDAMENTALE DEL PUNTO DI PAREGGIO:

Ipotizzando un risultato economico pari a zero (pareggio) avremo:

(P-Cvu) x Q - CF =0

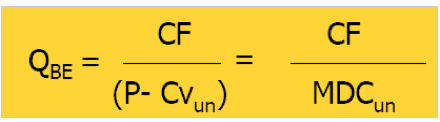

Quindi la quantità che garantisce tale risultato (QBE, quantità di break-even) è la seguente:

Dalla relazione fondamentale è possibile determinare qualsiasi variabile attraverso le opportune formule inverse:

ESEMPIO:

CF: 100

MDC U: 10

Q BE = 100/10 = 10 – QUOTA DI MDC CHE OCCORRE PER RIUSCIRE A COPRIRE I CF.

Q > 10 = AREA DI PROFITTO

Q < 10 = AREA DI PERDITA

DETERMINAZIONE DI UN RE OBBIETTIVO

Ipotizzando un risultato economico diverso da zero (RE obiettivo) avremo:

(P-Cvu) x Q - CF = RE

da cui, volendo calcolare la quantità che garantisce tale risultato:

Q* = (CF + RE)/(P- Cvu)= (CF + RE) / MDC un

Anche in questo caso è possibile porre come incognita qualsiasi altra variabile della relazione fondamentale ricavando le grandezze che consentono di raggiungere il risultato economico prefissato.

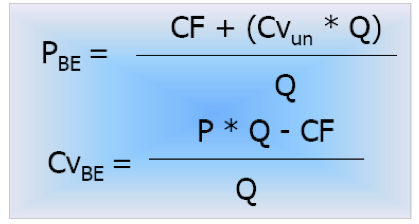

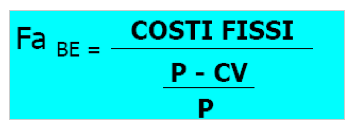

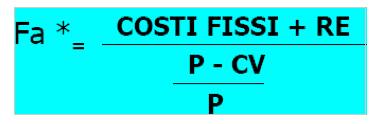

È possibile calcolare il fatturato di pareggio:

E calcolare il fatturato necessario per ottenere un RE predefinito:

ESEMPIO:

CF: 100

MDC U: 10

Q RE OBJ = 100+10 / 10 = 11

Continua a leggere:

- Successivo: Azienda multiprodotto - determinazione del punto di pareggio

- Precedente: L’analisi costi-volumi-risultati - break-even analysis

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Pianificazione e controllo aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o