Obiettivi del controllo interno

- Ogni azienda ha la sua missione, stabilendo obiettivi che desidera raggiungere e strategie per realizzarli

- Ci sono gli obiettivi specifici di una azienda e gli obiettivi comuni a tutte le aziende ( svilupparsi, essere in continuità aziendale)

- Ai nostri fini tre sono le categorie interessanti:

Obbiettivi del controllo di:

- ATTIVITA’ OPERATIVE

- INFORMAZIONI DI BILANCIO

- CONFORMITA’ A LEGGI , NORME, REGOLAMENTI IN VIGORE

Per cui vi sono almeno tre aspetti del controllo interno da considerare

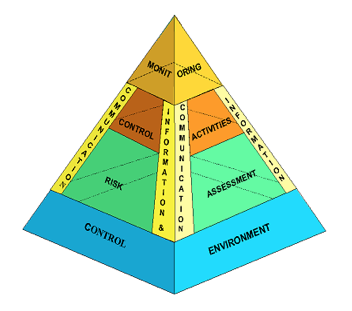

Le componenti del controllo interno sono:

- ambiente di controllo

- valutazione dei rischi

- attivita’ di controllo

- informazioni e comunicazioni

- monitoraggio

LA PIRAMIDE DEL SISTEMA DI CONTROLLO INTERNO

Continua a leggere:

- Successivo: Il sistema di controllo interno in Edison Spa

- Precedente: Ostacoli e limiti del controllo interno

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'attività di revisione contabile

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o