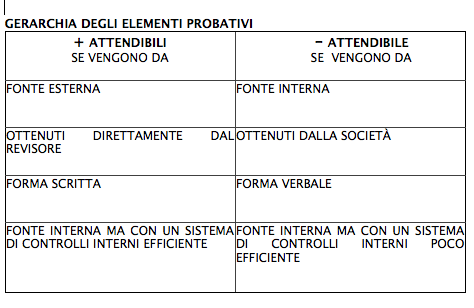

Gerarchia degli elementi probativi

Vediamo qualche esempio ponendo in ordine decrescente di importanza questi elementi probativi

1. fattura di un fornitore : fonte esterna; natura: è stato evaso un ordine d’acquisto; elemento documentale.

2. conferma d’ordine di vendita a un cliente : fonte interna, redatto dalla società.

3. scheda di conto unicredito dal 1 1 2009 a oggi : fonte interna

4. estratto conto bpm per il 1 trimestre 2009 : fonte esterna; natura: rendicontazione degli elementi che per la banca sono registrati.

5. contratto di mutuo passivo di € 3 milioni : fonte esterna, perché è sottoposto alla firma della controparte anche se è stato fatto dall’azienda.

6. assegno da firmare per pagare fatture a consulenti : viene presentato a chi ha l’autorizzazione a firmare gli assegni con dietro le fatture da pagare. fino a quando non appone la firma, il documento non ha valore probativo.

7. assegno firmato per pagare fatture a consulenti : diventa un elemento probativo valido.

8. richiesta di conferma merci presso terzi : è l’azienda che la invia al terzo per sapere quanta roba ha presso di lui. è una fonte interna. il documento probativo è la risposta del terzo.

in ordine decrescente di importanza elementi probativi

1. fattura di un fornitore

2. estratto conto bpm per il 1 trimestre 2009

3. contratto di mutuo passivo di € 3 milioni

4. assegno firmato per pagare fatture a consulenti

5. conferma d’ordine di vendita a un cliente

6. scheda di conto unicredito dal 1 1 2009 a oggi

7. richiesta di conferma merci presso terzi

Continua a leggere:

- Successivo: Procedure tipiche di revisione per ottenere elementi probativi

- Precedente: Gli elementi probativi - principi di revisione 500 – 505

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia Aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o