Gli elementi probativi - principi di revisione 500 – 505

DALLO SCHEMA DI RELAZIONE DEL REVISORE SUL BILANCIO

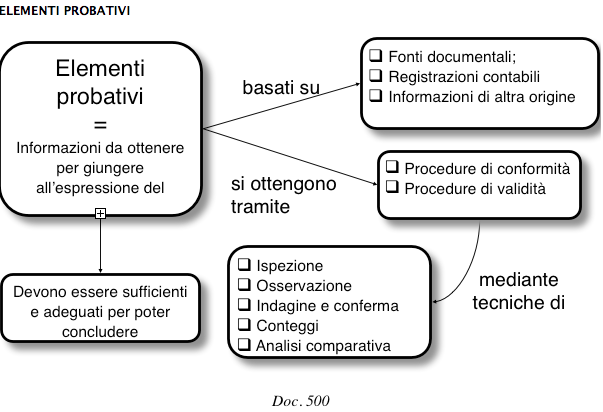

Gli elementi probativi sono degli elementi di prova. Il revisore deve mostrare nella revisione come ha verificato certe situazioni. Il come è dimostrato con gli elementi probativi.

“ Il procedimento di revisione comprende l’esame , sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, ….(omissis)”

Il procedimento di revisione non prevede un esame al 100%, ma delle verifiche a campione. Gli elementi probativi sono gli elementi di prova a supporto dei saldi e delle informazioni contenute nel bilancio, quindi anche le informazioni contenute nella nota integrativa.

ELEMENTI PROBATIVI

* Cosa sono gli elementi probativi :

* Perché sono così importanti in revisione :

* Perché sono citati nella relazione finale :

* Quali fattori sono importanti per valutarne l’affidabilità : Questo dipende dallo scopo della revisione.

GLI ELEMENTI PROBATIVI (CIOÈ LE PROVE DOCUMENTALI DELLA VERIFICA SVOLTA) DEVONO ESSERE ADEGUATI E SUFFICIENTI

* ADEGUATI = requisito qualitativo

* SUFFICIENTI = requisito quantitativo

ADEGUATO E SUFFICIENTE

ESEMPIO:

* OBIETTIVO DI REVISIONE : Verificare che tutte le fatture da fornitori siano registrate nel corretto periodo di competenza

* COS’È UN ELEMENTO PROBATIVO

- ADEGUATO : verifica delle fatture dei fornitori , CON ENFASI SU DATA dei documenti di trasporto o dei servizi resi

– SUFFICIENTE : quante verificarne :

FATTORI IMPORTANTI PER VALUTARLI

* Natura e rischio di errore sia sul bilancio che per area/conto

* Natura dei sistemi contabili e di controllo

* Significatività della voce

* Esperienza acquisita in precedenti revisioni

* Risultati delle procedure di revisione, incluse le frodi

* Fonti e affidabilità delle informazioni disponibili

PROCEDURE DI VERIFICA:

- PROCEDURE DI CONFORMITÀ al sistema di controllo interno. Si applicano ai grandi cicli aziendali, vengono fatte per valutare che il sistema di controllo interno funzioni. Bisogna controllare che qualsiasi fattura sia registrata bene.

- PROCEDURE DI VALIDITÀ dei saldi di bilancio. Se i saldi non sono uguali si devono attuare delle procedure di riconciliazione.

Attendibilità degli elementi probativi:

- LA LORO ORIGINE : può essere interna od esterna

- LA LORO NATURA

- IL TIPO

- ELEMENTO VISIVO : osservanza di una procedura

- ELEMENTO DOCUMENTALE

- ELEMENTO VERBALE : si chiede conferma o i motivi di determinate operazioni. Vanno poi confermati da elementi documentali.

Continua a leggere:

- Successivo: Gerarchia degli elementi probativi

- Precedente: Caratteristiche di un buon programma di revisione

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'Analisi di Bilancio: Il caso Enervit

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o