Giudizio sulla coerenza della relazione sulla gestione con il bilancio

DOVE SI INSERISCE NELLA RELAZIONE FINALE

Come richiesto dall’art. 2409-ter del Codice Civile e dall’art. 156, comma 4-bis, lettera d), del D.Lgs. 24 febbraio 1998, n. 58, il giudizio sulla coerenza della relazione sulla gestione con il bilancio deve essere esposto nella relazione del revisore in un paragrafo aggiuntivo e successivo rispetto a quello in cui il revisore esprime il proprio giudizio sul bilancio.

GIUDIZIO DI COERENZA POSITIVO

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e dai regolamenti] compete agli amministratori della ABC S.p.A..

E’ di nostra competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall’art. [156, comma 4-bis, lettera d), del D.Lgs. 58/98][2409-ter, comma 2, lettera e), del Codice Civile].

A tal fine, abbiamo svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A nostro giudizio la relazione sulla gestione è coerente con il bilancio [d’esercizio][consolidato] della ABC S.p.A. al [giorno mese anno].”

IL GIUDIZIO DI COERENZA DI SIGNIFICATIVE INCONGRUENZE NON MODIFICATE

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e dai regolamenti] compete agli amministratori della ABC S.p.A.. E’ di nostra competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall’art. [156, comma 4-bis, lettera d), del D.Lgs. 58/98][2409-ter, comma 2, lettera e), del Codice Civile]. A tal fine, abbiamo svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. [Descrizione delle significative incoerenze riscontrate]. A nostro giudizio, ad eccezione di quanto precedentemente descritto, la relazione sulla gestione è coerente con il bilancio [d’esercizio][consolidato] della ABC S.p.A. al [giorno mese anno].”

IL GIUDIZIO IN CASO DI SITUAZIONI PIÙ GRAVI DI SIGNIFICATIVE INCONGRUENZE

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e regolamenti] compete agli amministratori della ABC S.p.A.. E’ di nostra competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall’art. [156, comma 4-bis, lettera d), del D.Lgs. 58/98][2409-ter, comma 2, lettera e), del Codice Civile]. A causa della [rilevanza delle limitazioni alle nostre verifiche][rilevanza degli effetti connessi alle incertezze][significatività delle deviazioni dai principi contabili di riferimento] descritte[i] nel precedente paragrafo 3., non siamo in grado di esprimere un giudizio sulla coerenza della relazione sulla gestione con il bilancio [d’esercizio] [consolidato] della ABC S.p.A al [giorno mese anno].

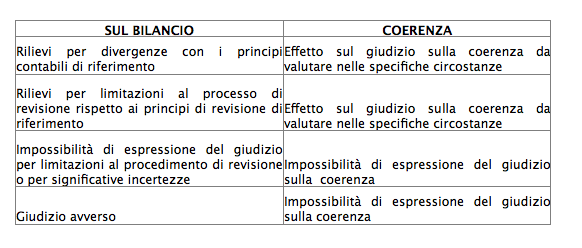

CONFRONTO TRA GIUDIZIO SUL BILANCIO E GIUDIZIO DI COERENZA

Continua a leggere:

- Successivo: Revisione dei conti: normativa riguardante le piccole-medie imprese

- Precedente: Procedure di verifica delle informazioni nella revisione dei conti

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

La Revisione dell'Area Crediti e Debiti

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o