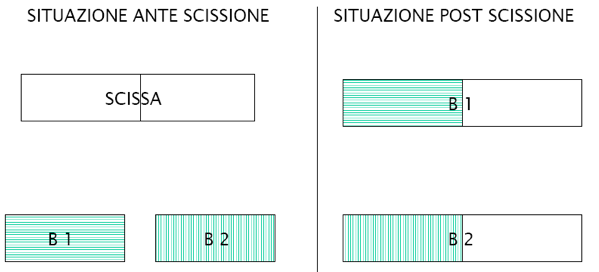

Situazione di scissione societaria totale con beneficiaria preesistente

Va calcolato il rapporto di assegnazione delle azioni derivanti dall’aumento di capitale.

Continua a leggere:

- Successivo: Situazione di scissione societaria parziale con beneficiaria di nuova costituzione

- Precedente: Situazione di scissione societaria totale con beneficiaria di nuova costituzione

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale

- Docente: Dalla Sega Franco

Altri appunti correlati:

- Diritto commerciale

- Diritto commerciale

- Economia industriale

- Pianificazione fiscale d’impresa

- Macroeconomia

Per approfondire questo argomento, consulta le Tesi:

- La fusione transfrontaliera - Uno strumento per il rimpatrio di società estere

- Aggregazioni di imprese

- Il trasferimento del ramo d'azienda

- Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

- L’elusione fiscale nelle operazioni straordinarie di conferimento, fusione e scissione

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Diritto commerciale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o