Riclassificazioni del bilancio aziendale

- FORMA DEL BILANCIO : rappresentazione grafica del prospetto di bilancio. Si distingue in:

- FORMA A SEZIONI CONTRAPPOSTE : è quella più vicina alla contabilità generale in partita doppia ed è tipica del sistema di Zappa, che sosteneva che il reddito è unitario, non ha quindi senso dividerlo in risultati parziali.

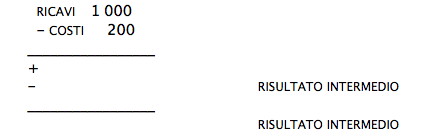

- A SCALARE : il bilancio e in particolare la sezione del conto economico, non è evidenziato su tavole contrapposte, ma su una stessa tavola, come sommatoria.

videnzia uno schema a scalare dove vengono indicati risultati intermedi che danno giudizio sulla gestione.

struttura del conto economico: indica come vengono aggregati i valori. Mentre la forma è una modalità di rappresentazione, la struttura indica il modo con cui i valori economici vengono aggregati.

Si può impostare il conto economico con classificazione a:

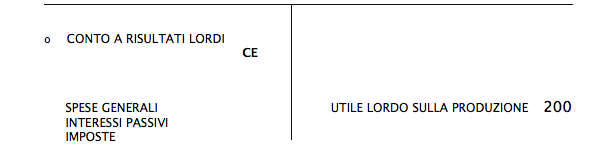

conto economico a costi, ricavi e rimanenze: tipico di Zappa, presuppone una distinzione per natura dei conti e separa in bilancio valori di origine certa e stimata.

conto economico a costi e ricavi del venduto: il conto economico si presenta nel seguente modo:

Il costo del venduto è dato dalla sommatoria di tutti gli altri elementi:

+ rimanenze iniziali di materie 800

+ rimanenze iniziali di prodotti 2 000

+ acquisti materie 5 600

+ costi produzione 1 200

- rimanenze finali di materie prime 1 000

- rimanenze finali di prodotti 1 800

________

7 000

Tutti questi conti che nel conto economico a costi e ricavi del venduto vengono sintetizzati sotto la voce costo del venduto, nel conto economico a costi, ricavi e rimanenze vengono tutti inseriti nel conto economico.

La RICLASSIFICAZIONE serve ad evidenziare il bilancio sotto particolari aspetti, ma è un azione volontaria, non per legge.

Continua a leggere:

- Successivo: Definizione di unificazione contabile

- Precedente: Momenti della strategia direzionale di un’azienda

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Economia Aziendale

- Docente: Confalonieri Marco

Altri appunti correlati:

- Economia Aziendale

- Economia aziendale

- Pianificazione fiscale d’impresa

- Diritto commerciale

- Economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'analisi di bilancio e la diagnosi della vulnerabilità competitiva. Il caso Ecol Studio srl

- Analisi del Bilancio Preventivo degli Enti Locali

- La prima adozione degli IAS/IFRS

- Il mercato del gas naturale: analisi economico-finanziaria delle PMI italiane operanti nel settore della vendita

- Basilea 2 e PMI

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o