Procedure di revisione delle giacenze: un esempio sul bilancio Autogrill

NOTA INTEGRATIVA:

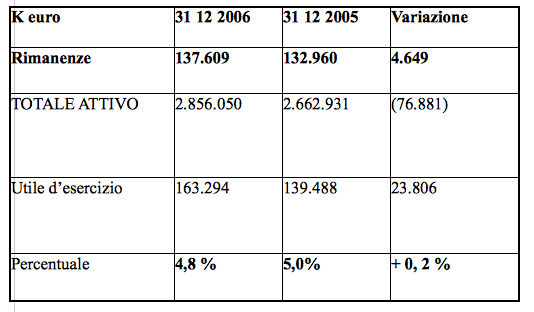

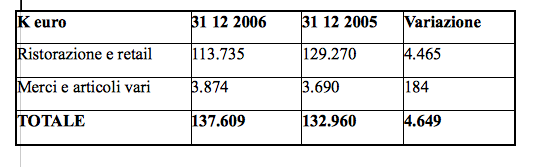

RIMANENZE DI MAGAZZINO:

Le rimanenze sono valutate al minore tra il costo di acquisto o di produzione comprensivo degli oneri accessori di diretta imputazione al netto di sconti, abbuoni,premi di fine anno e promozioni ad essi assimilabili, calcolato con il metodo FIFO e il valore di mercato. Il loro valore è ridotto al valore di mercato in presenza di fenomeni di lento rigiro

L’ammontare è esposto al netto del fondo svalutazione magazzino per K€ 2.424( 31 12 2005 – K€ 3.519) stanziato in base alle valutazioni di obsolescenza delle rimanenze a lento rigiro. L’accantonamento è stato pari a K€ 1.822 mentre l’utilizzo è stato pari a K€ 2.836. Le differenze di conversione determinano un decremento di K€ 3.964 e le nuove entità contribuiscono al saldo per K€ 1.465.

Continua a leggere:

- Successivo: PDR 501 - un esempio di revisione delle rimanenze di magazzino

- Precedente: Procedure di revisione delle giacenze

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Revisione aziendale

- Docente: Bauer Riccardo

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Macroeconomia

- Economia Aziendale

- Analisi di Bilancio

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o