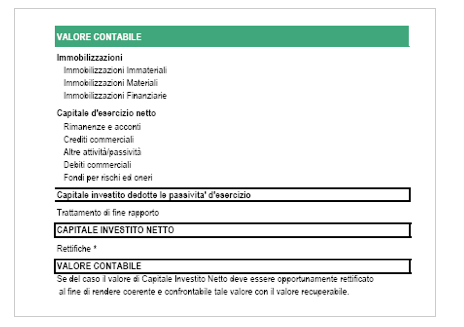

Il Carrying Value

- se l’impairment test è effettuato con riferimento al valore degli asset (EV), questo deve includere anche il capitale circolante netto. La dottrina e la prassi prevalente sul mercato valuta la recuperabilità del Capitale Investito Netto della singola CGU.

- Le componenti non allocabili sulla singola CGU devono essere allocate alle singole CGU sulla base di un driver attendibile.

Il capitale investito netto rappresenta il valore contabile della CGU.

Esempio:

Ho un immobile che vale 200 e ho un mutuo di 100. Quant’è il valore dell’immobile?

L’Enterprise value corrisponde a 200, perché è il valore dell’attività che vendo.

L’Equity value è 200 – 100 (debito)

Per determinare il valore d’uso devo DETERMINAZIONE DEI FLUSSI DI CASSA:

Le principali criticità che emergono dalla lettura dello IAS 36 riguardano essenzialmente:

1. identificazione del tasso di attualizzazione;

2. considerazione della fiscalità nella stima dei flussi di cassa.

1. IDENTIFICAZIONE DEL TASSI DI ATTUALIZZAZIONE : a questo riguardo vi sono due approcci:

- il primo basato sull’interpretazione letterale del principio secondo la quale il tasso di attualizzazione deve essere determinato prescindendo dalla struttura finanziaria dell’impresa (il tasso così determinato è un tasso rappresentativo del costo opportunità del capitale di rischio : KeU)

- il secondo basato su un’interpretazione in senso lato del principio Ias 36 secondo la quale occorre considerare la struttura finanziaria (tesi prevalente non quella effettiva, ma quella target desunta dal mercato, in questo senso il tasso da utilizzare è un tasso wacc)

2. CONSIDERAZIONE DELLA FISCALITÀ NELLA STIMA DEI FLUSSI DI CASSA

- il principio indica che i flussi di cassa siano espressi al lordo dell’effetto fiscale e conseguentemente che anche il tasso di attualizzazione sia espresso al lordo delle imposte;

- nella prassi desunta dalle valutazioni di azienda, tuttavia, tanto i flussi operativi che i tassi di attualizzazione vengono espressi al netto dell’effetto fiscale;

- in teoria dovrebbe esserci corrispondenza tra “flussi lordi – tassi lordi”, “flussi netti – tassi netti”, ma nella pratica i due approcci potrebbero portare a risultati di value in use differenti.

Continua a leggere:

- Successivo: Il tasso di attualizzazione

- Precedente: IAS 36 – Criticità di applicazione

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

International accounting

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o