A cosa serve la DD finanziaria e perché

Aiuta a comprendere le fonti di valore e i rischi di una transazione. Nello specifico i seguenti aspetti:

* PREZZO : questo è determinato dall’enterprise value meno la posizione finanziaria netta. Permette di capire quanta leva possiamo avere; serve inoltre a capire i rischi opportunità in senso legale, se ci sono dei contenziosi capisco qual è il rischio in relazione a questi contenziosi che potrebbero portare in condanna la società e se è probabile di quanto va a ridurre il valore della società. Serve quindi per valutare e negoziare il prezzo e le condizioni della transazione: SPA.

* FINANZIAMENTO : definire una strategia di finanziamento, definire le modalità di finanziamento

* RISCHI E OPPORTUNITÀ

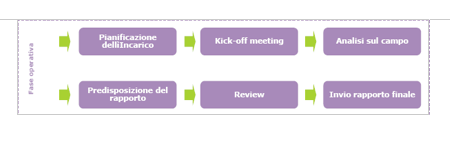

ORGANIZZAZIONE DI UN INCARICO

La due diligenze segue questo iter:

L’acquirente indica i motivi per il quale è interessato a comprare l’azienda. Poi c’è un incontro con il venditore, si organizza la documentazione, si va in azienda a commentare i numeri con il personale della società oggetto della transazione. Si scrive una relazione sulle analisi svolte e poi si manda il rapporto al potenziale acquirente che sulla base dei documenti deciderà il prezzo da pagare e quali clausole indicare sul contratto di acquisto della società.

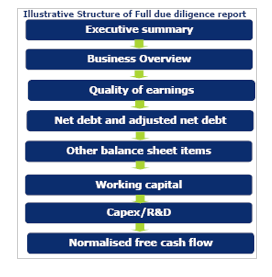

Generalmente una relazione di due diligence contabile finanziaria è strutturato in questo modo:

1. EXECUTIVE SUMMERY : analisi di sintesi;

2. BUSINESS OVERVIEW : si spiega qual è il modo in cui è organizzata la società e il modo in cui opera sul mercato (come l’azienda fa i soldi);

3. QUALITY OF EARNINGS : analisi della qualità dei ricavi e dei margini;

4. NET DEBT AND ADUSTE NET DEBT : analisi dell’indebitamento finanziario netto, perché il prezzo che pago è dato dall’enterprise value meno la posizione finanziaria netta; analisi di potenziali aggiustamenti e rettifiche dell’indebitamento finanziario netto, per verificare che non siano state effettuate manovre che abbiano determinato un indebitamento finanziario netto migliore di quello normale;

5. OTHER BALANCE SHEET ITEMS : analisi delle altre attività e passività;

6. WORKING CAPITAL : analisi del capitale circolante netto, perché quando vado a vedere i valori e voglio determinare il value in use, questo è dato dal valore attuale netto dei flussi di cassa, quindi è influenzato dai valori dei flussi di cassa e dal tasso di sconto;

7. CAPEX/R&D : guardo le capitalizzazioni, gli investimenti;

8. NORMALISED FREE CASH FLOW : si arriva ad un flusso di cassa normalizzato.

Continua a leggere:

- Successivo: La fonte delle informazioni della società

- Precedente: Obiettivi di una due diligence finanziaria

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il bilancio consolidato nelle cooperative

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o