Trattamento dei dividendi nel bilancio consolidato

La voce dividendi deve essere rettificata dal bilancio consolidato (eliminazione della voce "dividendi").

Si tratta di dividendi che vengono distribuiti da società consolidate con il metodo integrale, partendo dal presupposto che nel bilancio d’esercizio le partecipazioni vengono valutate con il metodo del costo o con il metodo del FV (se le partecipazioni fosse valutate con il metodo del PN, i dividendi sarebbero portati in detrazione della partecipazione)

Come devono essere rettificati questi dividendi?

È necessario distinguere tra:

• Dividendi derivanti da riserve che esistevano al momento dell’acquisizione della partecipazione• Dividendi derivanti da riserve maturate dopo l’acquisizione della partecipazione

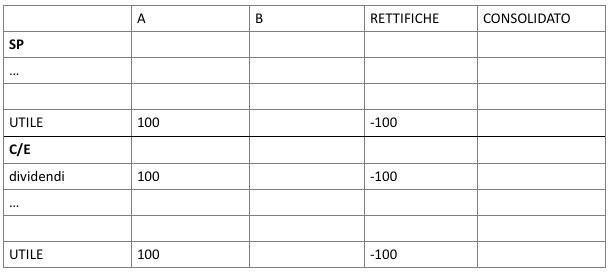

Partiamo da questo prospetto:

Qual è la contropartita della rettifica dei dividendi?

Distinguiamo i due casi:

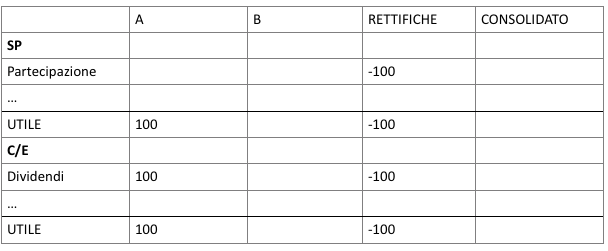

• Se gli utili esistevano già quando ho comprato la PARTECIPAZIONE: la contropartita è la partecipazione.

• Se gli utili esistevano già quando ho comprato la PARTECIPAZIONE: la contropartita è la partecipazione.

Se avessi comprato una società senza quelle riserve, l’avrei pagata di meno.

Nel bilancio d’esercizio come si agisce?

Alla distribuzione dei dividendi la partecipazione deve essere svalutata?

I principi contabili internazionali, fino al 2009, stabilivano che all’incasso di dividendi anteriori all’acquisto, essi dovevano essere detratti dal costo della partecipazione.

Dopo il 2009, i dividendi costituiscono reddito, salvo poi fare l’impairment della partecipazione per verificare se il valore iscritto “sta in piedi” lo stesso.

Nel consolidato è diverso: la partecipazione viene eliminata come valore autonomo, e non è quindi oggetto di valutazione in quanto tale.

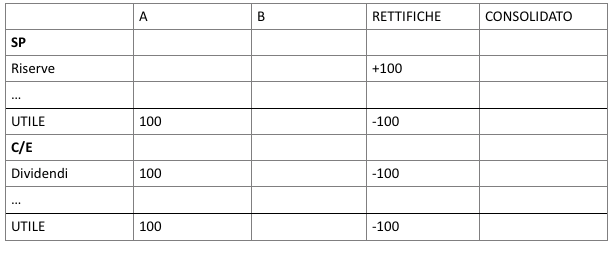

• Se gli utili non esistevano nel momento in cui ho comprato la partecipazione, la contropartita è la ricostruzione delle RISERVE.

Gli utili parteciperebbero per la seconda volta all’utile del consolidato.

Nel consolidato è diverso: la partecipazione viene eliminata come valore autonomo, e non è quindi oggetto di valutazione in quanto tale.

• Se gli utili non esistevano nel momento in cui ho comprato la partecipazione, la contropartita è la ricostruzione delle RISERVE.

Gli utili parteciperebbero per la seconda volta all’utile del consolidato.

La rettifica dei dividendi deve essere fatta prima dell’assestamento delle partecipazioni.

Continua a leggere:

- Successivo: Le nuove voci inserite nel bilancio consolidato

- Precedente: Tema dell’eliminazione dei valori derivanti dagli scambi infragruppo

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o