Esercizio: traduzione dei bilanci in moneta estera

Bilancio in dollari che dobbiamo tradurre in €.

Esistono due metodi:

1. METODO TEMPORALE: La moneta funzionale negli Stati Uniti è l’€2. METODO DEL CAMBIO DI CHIUSURA: la moneta funzionale degli Stati Uniti è il $

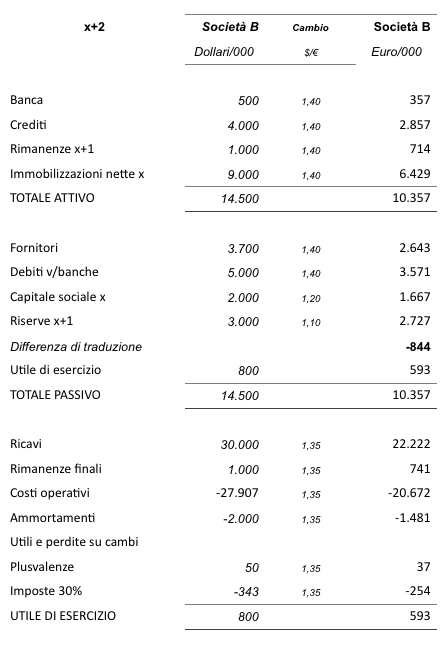

METODO DEL CAMBIO DI CHIUSURA:

• Utilizzo il cambio di chiusura per attività e passività dello S.P.

• Utilizzo il cambio storico anno x per capitale costituito nell’anno x

• Utilizzo il cambio storico anno x+1 per riserve che derivano da accantonamento dell’anno x+1

• Utilizzo il cambio medio per le voci di C/E

Effettuando la conversione e sommando i valori convertiti, scopro che non quadra → l’utile non viene convertito: nasce come differenza. L’utile del C/E è 593, mentre quello di S.P. non corrisponde (è pari a -251).

L’utile deve quadrare → inseriamo un valore di quadratura: differenza di traduzione. Usando il metodo dei cambi di chiusura, la differenza di conversione va nello SP (il CE dà l’utile giusto); metto 593 in S.P.; lo sbilancio in S.P pari a -844 viene messo come differenza di traduzione.

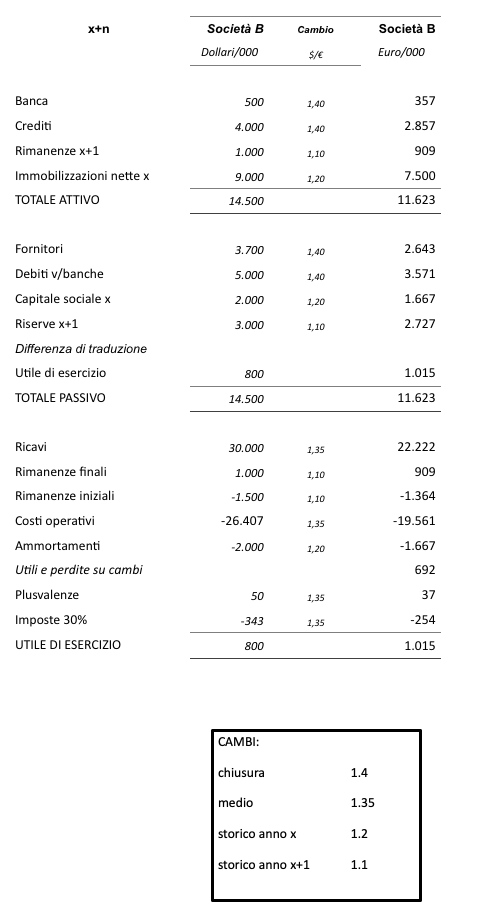

METODO TEMPORALE:

• Utilizzo il tasso di chiusura per le poste valutate a valore corrente, in ottica prospettica (banca, crediti, fornitori)

• Utilizzo il cambio storico per le voci valutate al costo (rimanenze acquistate dell’esercizio precedente → 1.1, immobilizzazioni acquistate nell’esercizio precedente → 1.2, fondi ammortamento→ 1.2, capitale e riserve)

• Utilizzo il cambio medio per i valori di esercizio

• Utilizzo il cambio utilizzato in S.P. per i costi in sospeso (rimanenze → 1.1, ammortamenti → 1.2)

Il metodo temporale prevede il cambio storico per i costi storici e il cambio di chiusura per i valori correnti.

Anche qui non ho la quadratura. La differenza di traduzione deve essere inserita nella voce “utili e perditi su cambi” del C/E (l’utile giusto è quello derivante dallo S.P.)

A questo punto i bilanci da consolidare sono omogenei.

Procediamo alla somma dei bilanci e all’introduzione delle rettifiche.

La somma dei bilanci può essere attuata in due modi:

• Attraverso la tabella: i bilanci sono in colonne e si procede alla somma per righe

• Attraverso il libro giornale di consolidamento: in partita doppia vengono fatte le rettifiche, e alla fine si chiudono i conti determinando l’utile.

• Utilizzo il cambio storico per le voci valutate al costo (rimanenze acquistate dell’esercizio precedente → 1.1, immobilizzazioni acquistate nell’esercizio precedente → 1.2, fondi ammortamento→ 1.2, capitale e riserve)

• Utilizzo il cambio medio per i valori di esercizio

• Utilizzo il cambio utilizzato in S.P. per i costi in sospeso (rimanenze → 1.1, ammortamenti → 1.2)

Il metodo temporale prevede il cambio storico per i costi storici e il cambio di chiusura per i valori correnti.

Anche qui non ho la quadratura. La differenza di traduzione deve essere inserita nella voce “utili e perditi su cambi” del C/E (l’utile giusto è quello derivante dallo S.P.)

A questo punto i bilanci da consolidare sono omogenei.

Procediamo alla somma dei bilanci e all’introduzione delle rettifiche.

La somma dei bilanci può essere attuata in due modi:

• Attraverso la tabella: i bilanci sono in colonne e si procede alla somma per righe

• Attraverso il libro giornale di consolidamento: in partita doppia vengono fatte le rettifiche, e alla fine si chiudono i conti determinando l’utile.

RETTIFICHE

Tutti i valori che nascono dal consolidamento (dalla sommatoria dei bilanci) ma che non ci sarebbero stati se avessi tenuto una contabilità del gruppo. I valori infragruppo non devono essere nel bilancio consolidato.Le rettifiche riguardano le eliminazioni di tutti i valori che nascono dalle operazioni infragruppo; devono essere fatte ogni anno.

Nel consolidato non sono presenti le rettifiche riferite agli anni precedenti, questo perché ogni anno si parte dai bilanci d’esercizio (che non contengono le rettifiche).

Le rettifiche degli anni precedenti devono quindi essere rifatte.

• Rettifiche inerenti all’eliminazione dei valori di scambi infragruppo nati nell’esercizio (RETTIFICHE DI COMPETENZA)

• Rettifiche già fatte negli anni precedenti che devono essere rifatte (RETTIFICHE DI TRASCINAMENTO). Non hanno mai impatto sul C/E e hanno la contropartita nel P.N.

• Rettifiche che conseguono a rettifiche fatte negli anni precedenti, ma con segno opposto (RETTIFICHE DI RIVERSAMENTO)

• Rettifiche inerenti all’eliminazione dei valori di scambi infragruppo nati nell’esercizio (RETTIFICHE DI COMPETENZA)

• Rettifiche già fatte negli anni precedenti che devono essere rifatte (RETTIFICHE DI TRASCINAMENTO). Non hanno mai impatto sul C/E e hanno la contropartita nel P.N.

• Rettifiche che conseguono a rettifiche fatte negli anni precedenti, ma con segno opposto (RETTIFICHE DI RIVERSAMENTO)

Continua a leggere:

- Successivo: Eliminazione della partecipazione e del patrimonio netto della controllata

- Precedente: Inflazione

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o