Cash flow: definizione e obiettivi

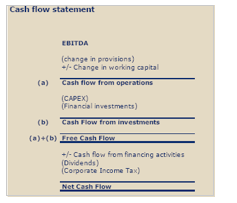

DEFINIZIONE CASH FLOW STATEMENT : correlazione tra:

- le risorse (EBITDA, contrazione del Working Capital);

- e impieghi di tesoreria (CAPEX, aumento del Working Capital)

- in un determinato periodo.

Il net cash flow dell’esercizio coincide con la variazione dell’indebitamento netto.

OBIETTIVI:

- le banche hanno la necessità di comprendere la capacità del target di rimborsare il debito;

- per l’acquirente l’analisi dei flussi di cassa può essere utilizzata per la determinazione del prezzo in caso di utilizzo del DCF.

CASH FLOW: PREDISPOSIZIONE

Ai fini della predisposizione del CF per l’esercizio N e N-1 bisogna ottenere:

- lo stato patrimoniale N, N-1 e N-2

- conto economico N e N-1

Alcune informazioni non presenti negli Stati Patrimoniali e nel P&L sono ugualmente necessari:

- ammontare degli investimenti e disinvestimenti effettuati nell’esercizio N e N-1 con indicazione della natura dell’investimento (mantenimento, sviluppo straordinario);

- aumenti e riduzione del patrimonio netto;

- totale dei dividendi pagati nell’esercizio.

CASH FLOW: COSTRUCTION

L’analisi dei flussi di cassa:

- analisi dei principali indicatori (EBITDA, Net Working Capital, CAPEX);

- tasso di conversione dell’EBITDA in FCF;

- analizzare le variazioni mensili del NWC al fine di determinare fabbisogno normale.

Continua a leggere:

- Successivo: Processo di formazione di uno IAS - Lo IAS 37

- Precedente: Other non operating assets and liabilities - Obiettivi

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Economia dei gruppi

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o