Analisi dell'EBITDA

Dopo il primo margine si arriva all’analisi dell’EBITDA.

EBITDA = PRIMO MARGINE – COSTI OPERATIVI

Gli altri costi operativi sono costi ricorrenti riconducibili all’attività della società. Sono da escludere:

- ammortamenti,

- oneri finanziari netti,

- imposte.

Sono

costi fissi da un punto di vista di variabilità dei costi. Mentre nel

primo margine ho parte di costi variabili (costi materie prime).

Ci

possono essere aziende dove il primo margine è fatto solo di costi

variabili, ad esempio un’azienda commerciale in senso stretto. Quindi

l’obiettivo è quello di comprendere il passato e capire l’effetto dei

costi di struttura e come questi impattano sulla struttura aziendale.

Attenzione: l’andamento delle vendite impatta in primo luogo la dinamica del primo margine.

OBIETTIVO

: comprendere il passaggio tra primo margine e EBITDA e come i costi di

struttura impattano sulla redditività aziendale.

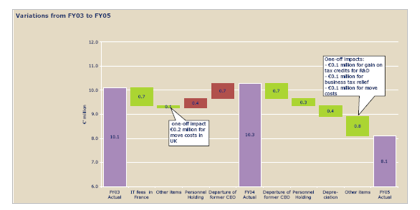

L’evoluzione dei

costi operativi può essere rappresentata sotto forma di Bridge. Il

Bridge deve illustrare le cause che hanno prodotto la variazione. Questo

grafico permette di evidenziare gli elementi di normalizzazione.

I costi sono evidenziati in verde e i risparmi in rosso.

Continua a leggere:

- Successivo: Obiettivo della normalizzazione

- Precedente: Calcolo del margine

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: International Accounting - corso progredito

- Docente: Gozzetti Mario, Romeo Alberto

Altri appunti correlati:

- International accounting

- Metodologie e determinazioni quantitative d'azienda

- Contabilità e Bilancio

- Economia dei gruppi

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Le concentrazioni aziendali alla luce dei principi contabili internazionali

- Il bilancio consolidato nelle cooperative

- L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

- Patti parasociali. Disciplina giuridica e prassi societaria

- Il bilancio consolidato e le criticità dell'area di consolidamento

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'analisi e l'informativa della dinamica finanziaria d'impresa: modelli a confronto

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o