Analisi degli scostamenti dei costi diretti

I costi diretti sono dati dalle materie prime e dalla manodopera diretta.

ΔTOT = COSTO TOT. BUDGET – COSTO TOT. CONSUNTIVO

In questo caso viene messo prima il valore di budget perché:

Δ- : sfavorevole

Δ+ : favorevole

COSTO TOT. BUDGET = V BDG * STD BDG * PREZZO/COSTO DI BDG

V BDG : volume di prodotto finito

STD BDG : standard fisico di budget

PREZZO/COSTO DI BUDGET : prezzo di un’unità di fattore produttivo

QUANTITÀ DI FATTORE PRODUTTIVO : V BDG * STD DI BUDGET

COSTO UNITARIO FATTORE PRODUTTIVO : STD BDG * PR./COSTO DI BUDGET

COSTO TOT. CONSUNTIVO = V EFF * STD EFF * PREZZO/COSTO DI EFF

E’ quindi possibile scrivere…

ΔTOT = (V BDG * STD BDG * PR./COSTO DI BDG) – (V EFF * STD EFF * PR./COSTO EFF)

ΔVOLUME = (V BDG * STD BDG * PR./COSTO DI BDG) – (V EFF * STD BDG * PR./COSTO BDG)

Misura il maggiore o minore costo derivante dal fatto che l’azienda ha prodotto di più o di meno.

ΔEFFICIENZA = (V EFF * STD BDG * PR./COSTO DI BDG) – (V EFF * STD EFF * PR./COSTO BDG)

Misura il maggiore o minore costo per avere consumato più fattore produttivo per ogni unità di prodotto.

ΔPREZZO D’ACQUISTO DEL FATTORE PRODUTTIVO = (V EFF * STD EFF * PR./COSTO DI BDG) – (V EFF * STD EFF * PR./COSTO EFF)

Misura, a parità di consumo effettivo, il maggiore o minore prezzo derivante dal fatto che l’impresa ha acquistato ad un prezzo migliore o peggiore di quanto previsto.

ANALISI DEGLI SCOSTAMENTI

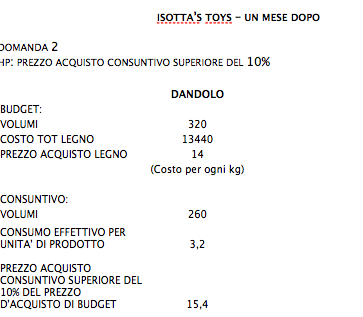

VOLUMI STD PREZZO/COSTO

BUDGET 320 3 14

CONSUNTIVO 260 3,2 15,4

PER CALCOLARE LO STD FISICO DI BDG…

COSTO TOT. ACQUISTO / VOLUMI BDG = 13440/320 = 42 EURO

Questo è il costo unitario della MP di budget

STD BDG = COSTO UNITARIO/PR.-COSTO D’ACQUISTO = 42/14 = 3 KG

Δ- TOT = 13440 – 12812,8 = 627,2

Δ- VOLUME = 13440 – 10920 = 2520

Indica il minor costo di MP derivante dal fatto che è stato prodotto di meno.

Δ- EFFICIENZA = 10920 – 11648 = - 728

Indica il livello di costo con efficienza standard. È negativo perché lo Standard consuntivo è maggiore dello Standard di budget. Per produrre è stata consumata più MP di quella prevista.

Δ- PREZZO = 11648 – 12812,8 = - 1164,8

Indica il maggior costo di MP derivato dal fatto che il prezzo consuntivo è stato maggiore di quello previsto a budget.

Se si guarda solo la variazione totale si avrebbe la sensazione che l’impresa si è comportata bene, ma l’analisi degli scostamenti dimostra il contrario.

La variazione positiva di volume è un fenomeno indotto da una riduzione di volume, quindi non è possibile individuare nessun responsabile per questo risparmia. Questo è un fenomeno che non interessa.

La variazione di efficienza dipende dall’area della produzione.

La variazione di prezzo dipende dall’Ufficio acquisti che non è riuscito a rispettare le ipotesi di budget.

Quindi non è così vero che sul fronte della MP ha operato correttamente.

La stessa cosa si applica per la MOD.

Continua a leggere:

- Successivo: Analisi degli scostamenti sulle provvigioni

- Precedente: Analisi degli scostamenti dei ricavi per un’azienda multiprodotto

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.