Esempio di direct costing e full costing

DIRECT COSTING – CONTO ECONOMICO

I costi indiretti non vengono ripartiti tra i prodotti, a meno che non si tratti di CF specifici (in questo caso si applica il direct costing evoluto.

ATTENZIONE!!!

Un ‘azienda ha 2 aree di lavoro e due prodotti.

Questi sono i seguenti costi da suddividere:

1. STIPENDIO RESPONSABILE AREA 1

2. AMMORTAMENTI IMPIANTO PRODOTTO 2

3. STIPENDIO DIRETTORE DI PRODUZIONE

DIRECT COSTING PER AREA DI MERCATO

1. CF SPECIFICI

2. CF COMUNI

3. CF COMUNI

DIRECT COSTING PER PRODOTTO

1 CF COMUNI

2 CF SPECIFICI

3 CF COMUNI

Non bisogna mai dividere un costo indiretto tra i prodotti, a meno che non sia un costo oggettivamente attribuibile.

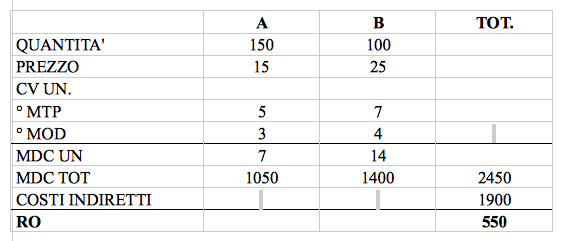

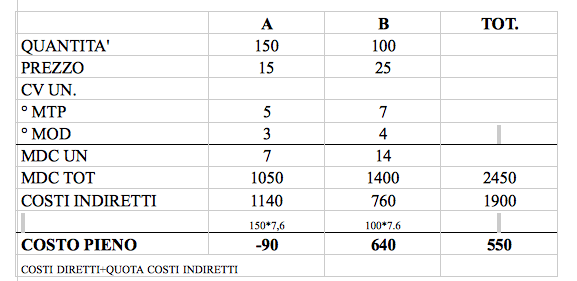

FULL COSTING A BASE UNICA

Viene scelta una sola base e vengono proporzionati tutti i costi indiretti dei prodotti su quella base.

Come si procede:

- Scelta degli elementi di costo, diretti ed indiretti, da includere nel calcolo.

- Individuazione della base di imputazione, solo per i costi indiretti.

- Calcolo del coefficiente unitario.

- Determinazione della quota di costo da attribuire agli oggetti di calcolo

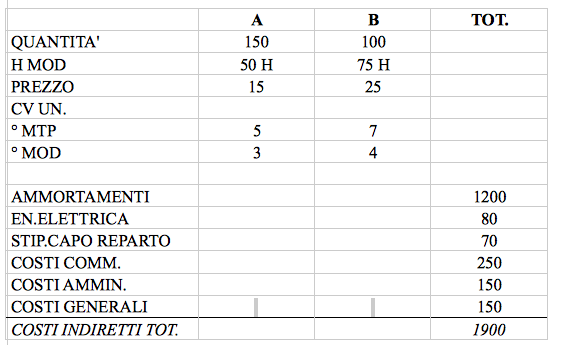

RIPRENDIAMO L’ESEMPIO:

Per distribuire i 1900 euro di costi indiretti tra i prodotti bisogna scegliere un PARAMETRO D’IMPUTAZIONE.

In questo esempio il parametro scelto è dato dalle quantità = 250 unità.

A questo punto bisogna determinare il COEFFICIENTE UNITARIO:

1900/250 = 7,6

Il limite è dato dal fatto che non è sempre agevole ripartire i costi indiretti sul parametro della quantità, perché potrebbe essere che i prodotti hanno caratteristiche diverse e quindi questo parametro sarebbe poco preciso.

Pertanto la base di imputazione dovrà essere scelta in maniera tale da esprimere il più compiutamente possibile la relazione esistente fra le risorse indirette consumate (da cui originano i relativi costi) e i prescelti oggetti di calcolo.

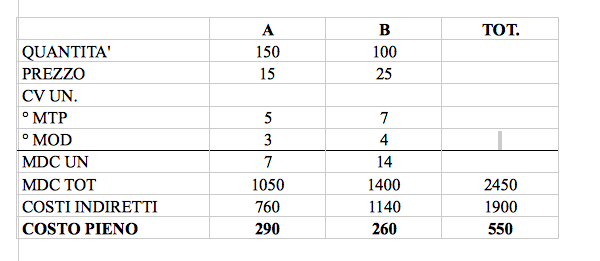

ESEMPIO:

PARAMETRO: H MANODOPERA

COEFFICIENTE: 1900/125 H = 15,2 (PER ORA)

A : 15,2 * 50 = 760

B : 15,2 * 75 = 1140

Continua a leggere:

- Successivo: Vantaggi e svantaggi del full costing a base unica

- Precedente: Metodologia direct costing e full costing

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Macroeconomia

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o