Situazione di scissione societaria con riparto non proporzionale

Situazione di scissione societaria con riparto non proporzionale

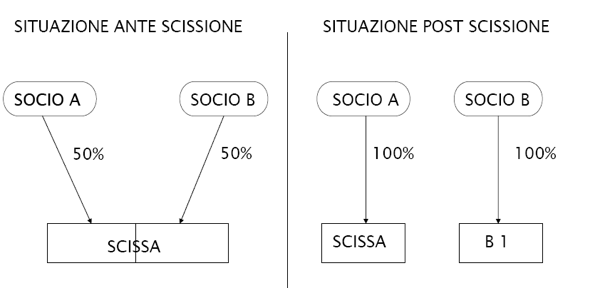

Esempio di scissione non proporzionale

A:

- x = 50%

- y = 50%

post scissione…A continua ad esistere così come x e y

B nuova: x = 100%

e

C nuova: y = 100%

rappresentano una società neo costituita, la cui compagine sociale non replica quella iniziale, diversamente da A.

B è assegnata ax, mentre C ad y, si divide così il patrimonio in capo ai diversi soci. Non si replica nelle beneficiarie la compagine della scindenda.

E’ possibile individuare all’interno di A 3 distinti rami:

- ramo 1 rimane in A

- ramo 2 scisso a favore di B

- ramo 3 scisso a favore di C

VALORE CONTABILE VALORE ECONOMICO

RAMO 1 100 1200

RAMO 2 - B 150 740

RAMO 3 - C 150 500

___________________________

400 2440

Se la scissione fosse proporzionale x e y rimangono soci di A al 50%, così come in B e in C, ma non è così.

Sulla base dei valori economici verrà ristabilita una proporzione a livello di sistema, perché anche se la scissione non è proporzionale non può dare luogo a disuguaglianze.

A una parità di valori economici non corrisponde una parità di valori economici.

Quest’operazione genera redistribuzione del patrimonio in modo diverso da quello originario (dovrebbe essere 600 a x e 600 a y, invece viene 740 a x e 500 a y).

X: 600 + 700 = 1340

Y: 600 + 500 = 1100

C’è un 240 a sfavore di y (740-500).

Il patrimonio di A ante scissione è 400, viene scisso in 3 rami. Se la scissione fosse proporzionale il problema non si pone.

In A rimangono entrambi x e y, in B e C uno solo.

Bisogna definire dei valori effettivi, che abbiano un senso economico.

La scissione non quadre perché il socio che diventa socio unico di B riceve di più di quello che diventa socio di C.

Si può ristabilire la parità in A, dove i due soggetti mantengono una posizione comune.

Δ = 240 : dovrà essere redistribuito in quel valore di 1200 (valore economico del ramo 1).

V.E. = 1200/2 = 600

Al socio penalizzato sarà dato 600+120 = 720

Al socio favorito sarà dato 600 – 120 = 480

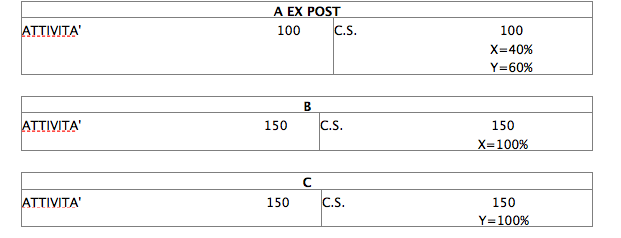

Il peso azionario dei soci cambia, sarà il 60% per y e 40% per x, perché 480 di 1200 è il 40%, mentre 720 di 1200 è il 60%.

In A il socio y (penalizzato in C) pesa più di x (favorito in B).

X: 480 + 740 = 1200

Y: 720 + 500 = 1200

480 + 740 = 720 + 500

Ovviamente il 100% in C è peggio che il 100% in B, così come il 60% in A è meglio del 40% in A, ma in totale non c’è equità in tutto, ma è ovvio perché parliamo di scissione non proporzionale.

Diminuisce il capitale sociale di A = 300 che è dato 160 a x e 140 a y, perché 150 in B e 150 in C.

A livello di annullamento azioni in capo ai soci chi ne annulla di più è sfavorito (x).

Continua a leggere:

- Successivo: ART. 2214. CO.2 C.C.

- Precedente: Situazione di scissione societaria con riparto proporzionale

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale

- Docente: Dalla Sega Franco

Altri appunti correlati:

- Diritto commerciale

- Diritto commerciale

- Economia industriale

- Pianificazione fiscale d’impresa

- Macroeconomia

Per approfondire questo argomento, consulta le Tesi:

- La fusione transfrontaliera - Uno strumento per il rimpatrio di società estere

- Aggregazioni di imprese

- Il trasferimento del ramo d'azienda

- Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

- L’elusione fiscale nelle operazioni straordinarie di conferimento, fusione e scissione

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o