Situazione di scissione societaria con riparto proporzionale

Situazione di scissione societaria con riparto proporzionale

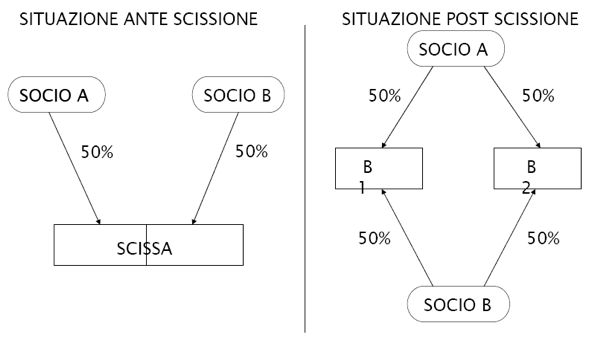

Esempio di scissione parziale, proporzionale, con beneficiaria preesistente, quindi per incorporazione

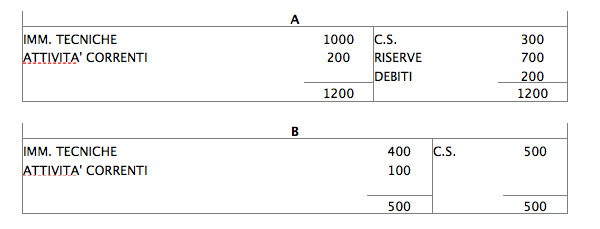

A : società preesistente. Ha due soci, x al 70% e y al 30%. Viene scisso un ramo δ, che diventa un ramo di B.

Tra A e B non esistono rapporti di partecipazione.

B a seguito della scissione dovrà aumentare il proprio capitale a favore di x e y, che diventano soci di B, rispettando un criterio di proporzionalità, che però non sarà a livello assoluto, ma in sede di suddivisione dell’aumento di capitale.

AUMENTO DI CAPITALE

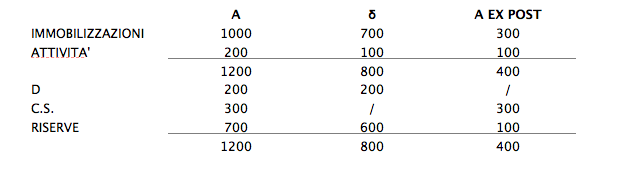

Non si può calcolare il rapporto di cambio, perché dovremmo fare riferimento solo al valore di δ, diviso il numero di azioni teorico afferente ad δ. Però le azioni rispetto ad A vengono annullate.

In capo ad A non si pone in essere una diminuzione di capitale sociale, ma di riserve, quindi non si ha un elemento del rapporto di cambio e per questo non si può calcolare.

Il rapporto di cambio si deve basare sui pesi che gli azionisti hanno prima e dopo l’operazione.

I soci x e y diventano soci di B, restando soci di A. Vengono emesse delle azioni a favore esclusivo di x e y, che divengono nuovi soci. Diventano soci di B in base ad un rapporto quasi di cambio (perché non necessariamente le azioni di A vengono annullate, perché non è detto che ci sia una riduzione di capitale sociale di A, ma viene posta la diminuzione del patrimonio netto nelle riserve).

Si dividono le attività in capo ad A di quel ramo ceduto a B.

La scissione non è a favore di una nuova società, ma a favore di una società che c’è già.

Non si annulla nessuna azioni: il capitale sociale della scindenda era 300 prima dell’operazione e rimane tale dopo l’operazione.

Si assegnano le azioni ad A tramite un “rapporto di valori”: bisogna calcolare W(δ) e W(b). Questo è il valore del capitale economico calcolato con metodologie già viste.

Il valore di d e il valore di B devono essere confrontabili e calcolati con regole comuni.

WB = 2000 (valore di B)

Wδ = 1800 (valore che da A viene scisso a favore di B)

Non si può fare il rapporto tra le azioni annullate di A e il valore di B.

Attraverso il rapporto si va a vedere qual è la percentuale di patrimonio di B post-aumento di capitale che viene assegnato ai soci di A scissa.

Il rapporto tra il valore effettivo di d e “valore di B + valore di d” viene

Wδ/ WB + Wδ = percentuale di patrimonio di B da dare ai soci di A (x e y).

1800/ 2000+1800 = 47,36 % = percentuale di C.S. che i soci di A, x e y, deterranno in B post aumento di capitale.

Quale sarà il capitale sociale della beneficiaria ex post:

L’aumento di capitale sociale sarà così calcolato:

C.S. B ex post = C.S. B ex ante / 1- quota di soci che entrano = 500 / 1 – 0,4736 = 950

Questa è un’alternativa per calcolare il capitale sociale perché non ho le azioni che annullo.

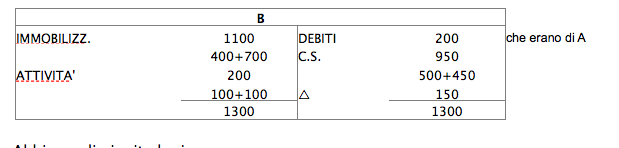

Il capitale sociale di B aumenta : 950 – 500 = 450

Abbiamo diminuito le riserve.

L’aumento di capitale sociale è minore al netto patrimoniale di δ; simile al caso già visto di avanzo da concambio (visto nella scissione).

Infatti qui abbiamo Δ in avere di 150

Δ = 600 – 450 = 150

La compagine sociale di B:

ex ante : azionisti terzi rispetto ai soci di A

ex post : x e y rimangono azionisti di A (dimagrita) e diventano azionisti di B.

In B circa il 47% sono soci diversi dai soci 3i.

y deterrà il 70% di 450/950 = 33% (il 70% dell’aumento di capitale sociale che pesa 33% su capitale sociale ex post).

x deterrà il 30% di 450/950 = 14%

infatti 33 + 14 = 47% da cui siamo partiti.

I 3i avranno il 53% del C.S. di B ex post.

La scissione è proporzionale e ha mantenuto i criteri di proporzionalità,x e y replicano le quote di partecipazione (pesi) che avevano A.

La differenza della scissione tra il rapporto di cambio e il valore del patrimonio netto del ramo oggetto di scissione: Δ = 150.

Continua a leggere:

- Successivo: Situazione di scissione societaria con riparto non proporzionale

- Precedente: Situazione di scissione societaria parziale con beneficiaria preesistente

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale

- Docente: Dalla Sega Franco

Altri appunti correlati:

- Diritto commerciale

- Diritto commerciale

- Economia industriale

- Pianificazione fiscale d’impresa

- Macroeconomia

Per approfondire questo argomento, consulta le Tesi:

- La fusione transfrontaliera - Uno strumento per il rimpatrio di società estere

- Aggregazioni di imprese

- Il trasferimento del ramo d'azienda

- Aspetti economico-aziendali e fiscali delle operazioni straordinarie d'impresa

- L’elusione fiscale nelle operazioni straordinarie di conferimento, fusione e scissione

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il trasferimento del ramo d'azienda

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o