Il metodo del patrimonio netto

Valutando la partecipazione in B con il metodo del patrimonio netto otteniamo:

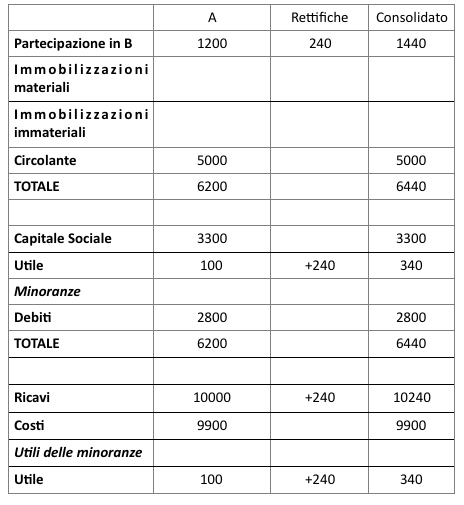

A possiede B al 60%. Utile B = 400.

Quota di utile di B di pertinenza di A percepita in contabilità attraverso una rivalutazione della partecipazione pari a 240 → 60%400. A deve recepire gli utili della partecipata in proporzione alla percentuale di partecipazione.

Nel bilancio di esercizio di A aggiungiamo 240 nella partecipazione, nei ricavi e nell’utile → tutto ciò determina una rivalutazione della partecipazione

Il bilancio d’esercizio di A sarà:

L’utile e il patrimonio ottenuti sono gli stessi ottenuti con la teoria della proprietà e con la teoria della casa madre.

Continua a leggere:

- Successivo: Il processo di consolidamento

- Precedente: Il bilancio consolidato

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Diritto Commerciale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o