Obiettivi elementari di attendibilità

Duplice direzione delle verifiche:

ESISTENZA → Dalle rilevazioni contabili alla realtà che esse rappresentano

COMPLETEZZA → Dall’osservazione della realtà trovo riscontro nella contabilità

Esempio esistenza – completezza del ciclo vendite: (per verificare l’esistenza parto dai ricavi fino a trovare corrispondenza negli ordini di vendita; completezza il contrario

ESISTENZA → Dalle rilevazioni contabili alla realtà che esse rappresentano

COMPLETEZZA → Dall’osservazione della realtà trovo riscontro nella contabilità

Esempio esistenza – completezza del ciclo vendite: (per verificare l’esistenza parto dai ricavi fino a trovare corrispondenza negli ordini di vendita; completezza il contrario

Controlli di attendibilità – SISTEMA ORGANIZZATIVO

Requisiti che deve avere il sistema organizzativo (SCI):1. Deve verificare che il processo di controllo sia adeguato rispetto agli obiettivi perseguiti;

2. Compliance test: verificare che il processo di controllo valutato positivamente su carta sia effettivamente operante;

3. Punti di forza e debolezza.

Principio della suddivisione dei compiti, in particolare vengono separate le fasi:

• Autorizzazione

• Esecuzione

• Controllo successivo

• (ma anche compiti operativi e di relazione con l’esterno, custodia valori, registrazione contabile, controllo indipendente)

Siccome vi è una separazione dei compiti è fondamentale un processo di comunicazione e l’ambiente organizzativo: ruoli/responsabilità, sistema di incentivi, competenze, stile e integrità della direzione.

Esempio della separazione dei compiti: un soggetto che ha in custodia la cassa (incassi e pagamenti), poi c’è il soggetto che tiene la contabilità e un controllo indipendente che magari mensilmente fa una riconciliazione sui saldi degli estratti conto e le scritture contabili.

Sistema informativo aziendale

Controlli di attendibilità – SOTTOINSIEMI AZIENDALI: APPROCCIO PER CICLI E PROCESSI

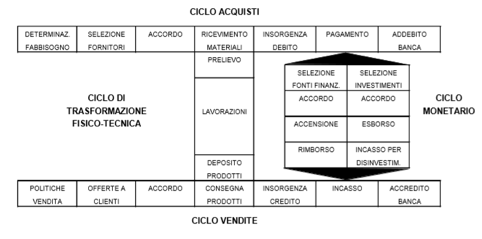

Modello dei cicli operativi

(schema che vale per le imprese industriali)

Ci sono tre livelli di analisi: la realtà, le evidenze documentali e la contabilità

Ci sono tre livelli di analisi: la realtà, le evidenze documentali e la contabilità

Continua a leggere:

- Successivo: Principi di revisione e modello di rischio

- Precedente: Metodologia di revisione applicata al bilancio d’esercizio

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

E-book: apporti e svantaggi di una rivoluzione

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o