Pianificazione del ciclo vendite

→ specialmente nelle piccole imprese la manipolazione del bilancio ha lo scopo di pagare poche imposte. Nelle grandi società non è proprio così. Pensando alle grandi catene come quelle dei gelati (Grom, Venchi) all’interno dei vari punti ci sono dei dipendenti che in certi casi non battono lo scontrino. Questo incasso va ai proprietari dell’azienda o agli amministratori? No. È un caso di frode nei confronti dell’azienda. Quindi nelle grandi aziende o sono errori volontari o sono errori commessi dai dipendenti (tema di controllo di interno).

2. Valutazione dei rischi di controllo: fatta in modo preliminare.

Valutare il disegno delle procedure, in che termini?

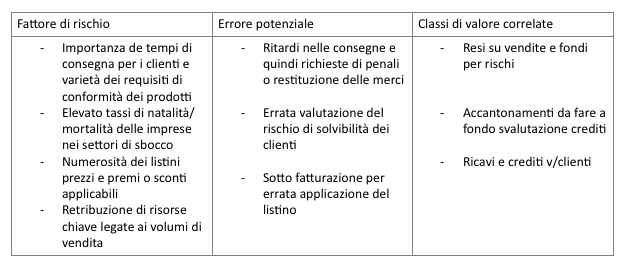

• La corretta separazione dei compiti (autorizzazione di una vendita, esecuzione, custodia e movimentazione dei beni (selezione e uscita dal magazzino), rilevazione contabile, verifica indipendente delle rilevazioni come una riconciliazione dei conti correnti tra le scritture contabili e gli estratti conti della banca). Tanto più i compiti sono separati tanto è migliore l’attendibilità del bilancio e la prevenzione delle frodi.

• L’uso e controllo di documenti idonei ed approvati (ad esempio, approvazione dell’ordine, autorizzazione alla spedizione).

• La presenza di controlli chiave (particolarmente importanti) quali ad esempio:

- per la corretta valutazione dei crediti: Sistemi di credit scoring (attribuire un punteggio di affidabilità del cliente prima di vendere delle merci con dei pagamenti differiti) prima dell’approvazione dell’ordine, assicurazione dei crediti (ma a volte viene coperta solo una parte delle perdite su crediti ma anche solo quelli che sono stati approvati dall’assicurazione: il revisore deve capire qual è il rischio di perdita residuo, non assicurato), scadenziario (Ageing: suddividere i clienti in funzione del momento in cui sono scaduti, sono esigibili: i crediti più vecchi sono meno esigibili), procedure per il recupero dei crediti di difficile esigibilità, procedure per la gestione dei crediti in valuta (se ho un credito in dollari e non ha ancora pagato al 31/12 questo credito come viene rilevato? Lo rilevo al cambio del giorno; supponiamo che l’ho rilevato a 87 euro e da qua alla fine dell’es e il cambio è diventato 1 euro uguale a 1 dollaro, quindi valgono 100 euro. In bilancio cosa iscrivo? Lo iscrivo a 100 (al cambio al 31/12) anche se porta utili latenti (utili solo stimati però non posso distribuirli ma li metto a riserva) che perdite, gestione dei premi, abbuoni e delle rettifiche

- per il Cut-off: procedure a presidio della tempestiva emissione dei documenti di uscita e delle fatture di vendita, raffronto tra documenti di uscita e fatture di vendita, registrazione nel periodo di competenza, opportuno trattamento contabile dei documenti di uscita non coperti da fattura (esempio: un omaggio, o si manda la merce al cliente per fargli vedere se le piace, oppure quando si mandano i campioni, o quando si mandano semilavorati o materie prime che poi vengono rimandati indietro) e delle fatture non corrispondenti a documenti di uscita (un’impresa può decidere di fatturare anticipatamente anche se non ha spedito la merce o non ha ricevuto acconti).

Tutte procedure che il revisore vuole valutare.

- per la corretta valutazione dei crediti: Sistemi di credit scoring (attribuire un punteggio di affidabilità del cliente prima di vendere delle merci con dei pagamenti differiti) prima dell’approvazione dell’ordine, assicurazione dei crediti (ma a volte viene coperta solo una parte delle perdite su crediti ma anche solo quelli che sono stati approvati dall’assicurazione: il revisore deve capire qual è il rischio di perdita residuo, non assicurato), scadenziario (Ageing: suddividere i clienti in funzione del momento in cui sono scaduti, sono esigibili: i crediti più vecchi sono meno esigibili), procedure per il recupero dei crediti di difficile esigibilità, procedure per la gestione dei crediti in valuta (se ho un credito in dollari e non ha ancora pagato al 31/12 questo credito come viene rilevato? Lo rilevo al cambio del giorno; supponiamo che l’ho rilevato a 87 euro e da qua alla fine dell’es e il cambio è diventato 1 euro uguale a 1 dollaro, quindi valgono 100 euro. In bilancio cosa iscrivo? Lo iscrivo a 100 (al cambio al 31/12) anche se porta utili latenti (utili solo stimati però non posso distribuirli ma li metto a riserva) che perdite, gestione dei premi, abbuoni e delle rettifiche

- per il Cut-off: procedure a presidio della tempestiva emissione dei documenti di uscita e delle fatture di vendita, raffronto tra documenti di uscita e fatture di vendita, registrazione nel periodo di competenza, opportuno trattamento contabile dei documenti di uscita non coperti da fattura (esempio: un omaggio, o si manda la merce al cliente per fargli vedere se le piace, oppure quando si mandano i campioni, o quando si mandano semilavorati o materie prime che poi vengono rimandati indietro) e delle fatture non corrispondenti a documenti di uscita (un’impresa può decidere di fatturare anticipatamente anche se non ha spedito la merce o non ha ricevuto acconti).

Tutte procedure che il revisore vuole valutare.

Suddivisione minimale dei compiti per il ciclo vendite

• La funzione di approvazione dell’ordine dovrebbe essere separata dalla funzione spedizione, è possibile che vengano effettuate vendite a clienti non meritevoli di credito. Questo può originare perdite su crediti.Esempio: il signor Bianchi approva un ordine di acquisto emesso dal cliente Sig. Rossi, suo amico. L’ordine viene caricato a sistema ed evaso, con conseguente fatturazione. I due amici sono d’accordo che Rossi non pagherà mai la merce (perdita su crediti per l’azienda), ma venderà la merce, si renderà irreperibile e dividerà il guadagno con Bianchi. In questo caso viene approvato l’ordine e spedito il prodotto, in contabilità viene rilevato il credito e prima o poi ciò verrà a galla, o dopo la spedizione si può evitare di emettere la fattura (ma se è un soggetto diverso è più difficile). Supponiamo che venga emessa la fattura, posso registrare un incasso fittizio, ma ciò è difficile (banca e clienti chiudendo il credito, mettendo crediti diversi) oppure potrei mettere: se ad esempio ho dei debiti verso fornitori che sono molto vecchi (il fornitore non li vuole più) io potrei chiudere il credito con questi debiti; oppure per chiudere la partita per far sparire il credito iscrivo una perdita su crediti ma Bianchi lo può fare se si occupa delle rilevazioni contabili. Le frodi potrebbero agire su due oggetti: uno è la merce attraverso appropriazione indebita e l’altra è il denaro che non viene incassato.

• La funzione di spedizione dovrebbe essere separata dalla funzione di fatturazione, è possibile che vengano effettuate spedizioni non autorizzate e che siano aggirate le procedure ordinarie di fatturazione.

• La funzione di spedizione dovrebbe essere separata dalla funzione di fatturazione, è possibile che vengano effettuate spedizioni non autorizzate e che siano aggirate le procedure ordinarie di fatturazione.

Questo può originare operazioni di vendita non registrate e sottrazione di merci (il credito non viene rilevato in contabilità: la merce può essere emessa come un campione ecc che non ha bisogno di fattura).

Supponiamo che la frode avvenga sul denaro e non sulla merce, cioè è emessa la merce con la fattura, contabilizzato il credito. Si vuole realizzare una frode sul pagamento che si vuole ricevere senza lasciare traccia in contabilità, come si fa? E chi la può fare? il complice all’interno dell’azienda si fa pagare da un’altra parte (ad esempio in contanti) e come fa ad eliminare il credito? Se può iscrivere una perdita su crediti, il credito sparisce dalla contabilità e la frode è stata realizzata.

Esempio: Il Sig. Gatti, d’accordo con l’amico Sig. Verdi, prepara i documenti per la spedizione di merce a quest’ultimo senza che sia stato ricevuto dall’azienda alcun ordine di acquisto. Successivamente Gatti non emette alcuna fattura di vendita (eventualmente il documento di trasporto può recare la descrizione come causale di c/visione o c/campionatura); in azienda non viene registrata la vendita come credito e quindi la contabilità non si accorge dell’insoluto. I due amici vendono la merce e si spartiscono il ricavato

• La funzione incassi dovrebbe essere separata dalla funzione contabilità clienti, è possibile che si distolga denaro contante e che si riesca a coprire l’ammanco di cassa.

La funzione contabilità clienti dovrebbe essere separata dalla funzione contabilità generale, è possibile nascondere perdite su crediti non autorizzate e frodi ai danni dell’azienda.

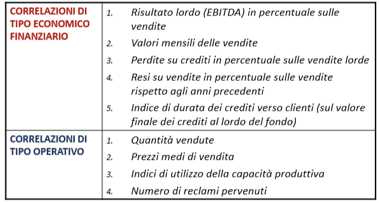

3. Verifiche di coerenza

Facendo diversi tipi di confronti: esaminando rapporti di grandezze economico – finanziarie o di tipo operativo (elaborare un valore atteso e confrontarlo col valore effettivo cercando delle spiegazioni se si discostano, se questi non sono convincenti emerge un sospetto di errore nel bilancio e saranno necessari i test di dettaglio).

• La funzione incassi dovrebbe essere separata dalla funzione contabilità clienti, è possibile che si distolga denaro contante e che si riesca a coprire l’ammanco di cassa.

La funzione contabilità clienti dovrebbe essere separata dalla funzione contabilità generale, è possibile nascondere perdite su crediti non autorizzate e frodi ai danni dell’azienda.

3. Verifiche di coerenza

Facendo diversi tipi di confronti: esaminando rapporti di grandezze economico – finanziarie o di tipo operativo (elaborare un valore atteso e confrontarlo col valore effettivo cercando delle spiegazioni se si discostano, se questi non sono convincenti emerge un sospetto di errore nel bilancio e saranno necessari i test di dettaglio).

• EBITDA sulle vendite: verifica dell’agenzia delle entrate che se vede che un determinato settore ha una marginalità del 20%, e questa ha il 10% viene il dubbio che quella marginalità così bassa se non ci sono motivi specifici, da cosa deriva? L’agenzia delle entrate va a cercare se vi sono dei ricavi non contabilizzati (vendite in nero) e nei costi cerca dei costi fittizi che non corrispondono ad operazioni effettivamente svolte o che sono indeducibili. Se invece la marginalità è troppo alta (il settore ha margini più bassi), il dubbio che può venire è riconducibile a tutte quelle manipolazioni del bilancio per migliorare il risultato (contabilizzare ricavi inesistenti, omessa contabilizzazione di costi, oppure ho alzato il valore delle rimanenze finali). In ottica storica, vedendo l’andamento nel tempo, o anche nel settore e con la marginalità attesa.

• Valori mensili delle vendite: andamento omogeneo delle vendite o per altre produzioni ci si aspetta dei picchi di produzione in alcuni mesi (come aziende che producono panettoni che hanno ricavi solo nei mesi nel periodo di Natale, oppure quelle che operano nel settore dei gelati). Il revisore riceve degli indizi su eventuali anomalie. Se l’azienda che vende gelati ma in estate ha un calo di ricavi significa che vi è una mancata contabilizzazione dei ricavi (ad esempio i dipendenti non hanno battuto lo scontrino).

• Andamento delle perdite su crediti in percentuale sulle vendite lorde: se le perdite su crediti sono contabilizzate molto meno rispetto ai periodi precedenti mi potrebbe venire il dubbio che avrebbero dovuto contabilizzarli anche quest’anno.

• Indice di durata dei crediti verso clienti: termini di incasso medi.

• Quantità vendute e prezzi medi di vendita: stimo i ricavi e li confronto con quelli effettivi.

• Indici di utilizzo di capacità produttiva: analisi riguardo all’andamento delle vendite considerando il magazzino

• Reclami pervenuti considerando i resi.

Esempi di verifiche di coerenza:

• Valori mensili delle vendite: andamento omogeneo delle vendite o per altre produzioni ci si aspetta dei picchi di produzione in alcuni mesi (come aziende che producono panettoni che hanno ricavi solo nei mesi nel periodo di Natale, oppure quelle che operano nel settore dei gelati). Il revisore riceve degli indizi su eventuali anomalie. Se l’azienda che vende gelati ma in estate ha un calo di ricavi significa che vi è una mancata contabilizzazione dei ricavi (ad esempio i dipendenti non hanno battuto lo scontrino).

• Andamento delle perdite su crediti in percentuale sulle vendite lorde: se le perdite su crediti sono contabilizzate molto meno rispetto ai periodi precedenti mi potrebbe venire il dubbio che avrebbero dovuto contabilizzarli anche quest’anno.

• Indice di durata dei crediti verso clienti: termini di incasso medi.

• Quantità vendute e prezzi medi di vendita: stimo i ricavi e li confronto con quelli effettivi.

• Indici di utilizzo di capacità produttiva: analisi riguardo all’andamento delle vendite considerando il magazzino

• Reclami pervenuti considerando i resi.

Esempi di verifiche di coerenza:

Esempio 1

Ricavi: 9000 euro all’anno

Aliquota IVA: 20%

Termini di incasso medi dai clienti: 90 giorni (3 mesi)

Quanto è l’ammontare dei crediti verso clienti attesi al 31/12 (devo fare una stima)? Manca qualche elemento? Sì. Se ho 9000 in tutto l’anno significa che ogni mese avrò (9000/12→ ma ciò non è corretto perché ci sono mesi in cui ho più ricavi) 750. Per quanto si origina il credito ogni mese? 750 + 20% = 900 euro di ricavi mensili. Incasso ogni 3 mesi. 900*3 = 2700. (valore che mi aspetto sulla base di questi dati).

Su base giornaliera: stima dei ricavi su base giornaliera (ricavi omogenei): (9000/365) * (1+20%)*90 = 2663

Dato effettivo in bilancio al 31/12 = 2000 (actual)

Ce ne sono 700 in meno. Come mai?

Spiegazioni possibili discutendo con gli amministratori:

• Potrebbe essere corretto per la distribuzione temporale dei ricavi: la gelateria ha più ricavi in estate e non a dicembre (ricavi concentrati nei primi 9 mesi e ad esempio dopo non ho più ricavi al 31/12 ho crediti pari a 0).

• Qualche cliente ha pagato prima dei termini di incasso previsti o c’erano dei contratti particolari che prevedevano il pagamento prima dei 90 giorni. (anticipo degli incassi).

• Potrebbero esserci degli errori: i revisori chiedono agli amministratori spiegazioni. Se non ci sono spiegazioni plausibili al revisore vengono sospetti: commessi errori volontari o involontari: sbagliato a contabilizzare l’ammontare del credito o è stata omessa la contabilizzazione del credito. L’errore si potrebbe verificare sul lato incassi (registrazione incasso inesistente o doppia registrazione). Registrazione di un incasso per importo superiore rispetto a quello reale. Per dissipare questi dubbi svolge le verifiche di dettaglio.

IPOTESI 2: se in contabilità, invece, mi trovo un importo superiori pari a 3300

Spiegazioni possibili:

• Impresa di panettoni che ha più ricavi alla fine dell’anno (tutti concentrati negli ultimi 3 mesi dell’anno).

• Clienti che hanno ritardato a pagare. (ritardo degli incassi)

• Possibilità di errori: doppia registrazione del credito e ricavo, registrato un importo più alto. Sul lato incassi, omessa registrazione incassi o registrazione di un incasso per un importo più basso.

Ricavi: 9000 euro all’anno

Aliquota IVA: 20%

Termini di incasso medi dai clienti: 90 giorni (3 mesi)

Quanto è l’ammontare dei crediti verso clienti attesi al 31/12 (devo fare una stima)? Manca qualche elemento? Sì. Se ho 9000 in tutto l’anno significa che ogni mese avrò (9000/12→ ma ciò non è corretto perché ci sono mesi in cui ho più ricavi) 750. Per quanto si origina il credito ogni mese? 750 + 20% = 900 euro di ricavi mensili. Incasso ogni 3 mesi. 900*3 = 2700. (valore che mi aspetto sulla base di questi dati).

Su base giornaliera: stima dei ricavi su base giornaliera (ricavi omogenei): (9000/365) * (1+20%)*90 = 2663

Dato effettivo in bilancio al 31/12 = 2000 (actual)

Ce ne sono 700 in meno. Come mai?

Spiegazioni possibili discutendo con gli amministratori:

• Potrebbe essere corretto per la distribuzione temporale dei ricavi: la gelateria ha più ricavi in estate e non a dicembre (ricavi concentrati nei primi 9 mesi e ad esempio dopo non ho più ricavi al 31/12 ho crediti pari a 0).

• Qualche cliente ha pagato prima dei termini di incasso previsti o c’erano dei contratti particolari che prevedevano il pagamento prima dei 90 giorni. (anticipo degli incassi).

• Potrebbero esserci degli errori: i revisori chiedono agli amministratori spiegazioni. Se non ci sono spiegazioni plausibili al revisore vengono sospetti: commessi errori volontari o involontari: sbagliato a contabilizzare l’ammontare del credito o è stata omessa la contabilizzazione del credito. L’errore si potrebbe verificare sul lato incassi (registrazione incasso inesistente o doppia registrazione). Registrazione di un incasso per importo superiore rispetto a quello reale. Per dissipare questi dubbi svolge le verifiche di dettaglio.

IPOTESI 2: se in contabilità, invece, mi trovo un importo superiori pari a 3300

Spiegazioni possibili:

• Impresa di panettoni che ha più ricavi alla fine dell’anno (tutti concentrati negli ultimi 3 mesi dell’anno).

• Clienti che hanno ritardato a pagare. (ritardo degli incassi)

• Possibilità di errori: doppia registrazione del credito e ricavo, registrato un importo più alto. Sul lato incassi, omessa registrazione incassi o registrazione di un incasso per un importo più basso.

Esempio 2 ciclo vendite

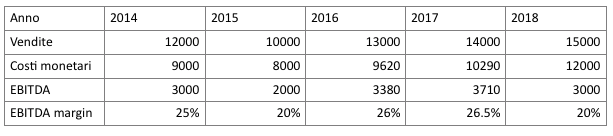

Dal 2014 al 2015 le vendite diminuiscono e l’EBITDA di minuisce più che proporzionalmente (dal 25% al 20%). Ciò è normale se le vendite diminuiscono perché ci sono sempre i costi fissi. Poi le vendite aumentano a 13000 e la marginalità si allinea a quella del 2014. 2017 le vendite aumentano ancora con la marginalità che aumenta di mezzo punto percentuale. Nell’ultimo anno le vendite aumentano ma i costi monetari aumentano più che proporzionalmente tanto che l’EBITDA si riduce a 20% come nel 2015.

Questo andamento è anomalo e desta sospetto. Il revisore va dagli amministratori e chiede spiegazioni. Perché le vendite sono aumentate a 15000 e la marginalità è diminuita?

Spiegazioni operative plausibili da parte degli amministratori:

• Sono aumentati i costi variabili (per un’impresa manifatturiera che produce auto potrebbero essere aumentati i costi delle materie prime o di altri fattori produttivi a parità di prezzi di vendita);

• Hanno abbassato i prezzi a parità di costi variabili (minore margine);

• Prezzi uguali, costi stessi ma una minore efficienza del processo produttivo (o dei prodotti sono stati restituiti perché difettosi, o ci sono stati tanti sprechi). Ma anche costi straordinari derivanti da incidenti, come un incendio.

Ma se queste spiegazioni non vengono fornite al revisore possono venire dubbi

• Ho un margine più basso di quello atteso: presenza di costi fittizi, ciò equivale anche a dire un magazzino sottovalutato: rimanenze sottovalutate (è chiaro che questo è solo un indizio, quindi dopo ciò non è che va a dire agli amministratori di effettuare modifiche); oppure vendite in nero (mancata contabilizzazione dei ricavi).

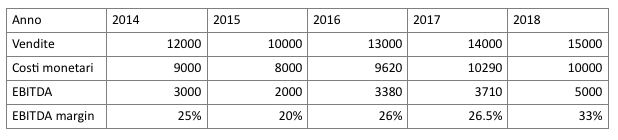

IPOTESI 2

All’agenzia delle entrate può andare bene il 33%, ma al revisore potrebbero venire dei sospetti, in quanto nel 2018 si ha una marginalità molto alta rispetto al 2017: le vendite sono aumentate e i costi sono addirittura diminuiti.Questo andamento è anomalo e desta sospetto. Il revisore va dagli amministratori e chiede spiegazioni. Perché le vendite sono aumentate a 15000 e la marginalità è diminuita?

Spiegazioni operative plausibili da parte degli amministratori:

• Sono aumentati i costi variabili (per un’impresa manifatturiera che produce auto potrebbero essere aumentati i costi delle materie prime o di altri fattori produttivi a parità di prezzi di vendita);

• Hanno abbassato i prezzi a parità di costi variabili (minore margine);

• Prezzi uguali, costi stessi ma una minore efficienza del processo produttivo (o dei prodotti sono stati restituiti perché difettosi, o ci sono stati tanti sprechi). Ma anche costi straordinari derivanti da incidenti, come un incendio.

Ma se queste spiegazioni non vengono fornite al revisore possono venire dubbi

• Ho un margine più basso di quello atteso: presenza di costi fittizi, ciò equivale anche a dire un magazzino sottovalutato: rimanenze sottovalutate (è chiaro che questo è solo un indizio, quindi dopo ciò non è che va a dire agli amministratori di effettuare modifiche); oppure vendite in nero (mancata contabilizzazione dei ricavi).

IPOTESI 2

Spiegazioni amministratori:

• Minori costi dei fattori produttivi e materie prime (o del terzista che fa le lavorazioni esterne);

• Maggiori prezzi di vendita;

• Maggiore efficienza del processo produttivo oppure un provento di natura straordinaria come la riscossione di una penale attiva.

Possibili errori:

• Ricavi fittizi

• Costi non contabilizzati (per far incidere in maniera inferiori i costi, un sistema potrebbe essere quello di spostare i costi dal conto economico allo stato patrimoniale: capitalizzazione dei costi, ad esempio i costi di ordinaria manutenzione che non vanno capitalizzati perché non incrementano il valore del macchinario→se io li capitalizzo avrò un effetto positivo sull’EBITDA ma negativo sull’EBIT perché ho più ammortamenti; inoltre nel conto economico impatta anche sulle imposte);

• Sopravalutazione delle rimanenze.

Continua a leggere:

- Successivo: Peculiarità del ciclo vendite

- Precedente: Ciclo vendite

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Psicologia del Lavoro

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o