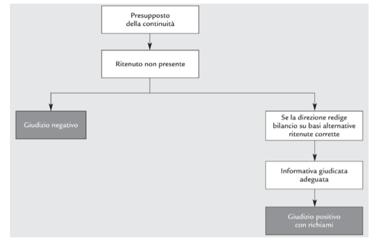

Tema della continuità aziendale

Il revisore deve valutare se esiste un fondato dubbio circa la capacità dell’azienda a permanere in normali condizioni di funzionamento (going concern), per un ragionevole periodo di tempo (convenzionalmente un anno dalla data di bilancio). Se ha un dubbio riguardo alla continuità deve porre specifiche procedure per dissiparlo (ottenendo informazioni riguardo ai piani degli amministratori volti a risolvere i problemi relativi alla continuità: ad esempio progetti di dismissione dei cespiti o di aumento del CS).

Quando il presupposto della continuità aziendale è soggetto a molteplici significative incertezze, il revisore può concludere, in casi estremi, di non essere in grado di esprimere il proprio giudizio sul bilancio nel suo complesso, anche qualora il revisore abbia ottenuto sufficienti ed appropriate evidenze di revisione relative alle singole incertezze

→ Se il problema relativo alla continuità è esposto in bilancio in modo adeguato può dare un giudizio positivo con richiami (paragrafo esplicativo) o impossibilità di esprimere un giudizio.

Continua a leggere:

- Successivo: Ciclo vendite

- Precedente: Le fasi del processo di revisione

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il lavoro nell'età del nichilismo

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o