Programmazione dei test sui controlli

Il revisore che adotta una strategia basata sull’affidabilità del sistema di controllo interno, opera nel seguente modo:

• Identificazione preliminare delle procedure di controllo che, almeno sulla carta, appaiono in grado di assicurare la prevenzione o l’individuazione e correzione degli errori

• Analisi approfondita delle procedure al fine di ravvisarne i punti di forza, ovvero i “controlli chiave”

• Completezza: sempre difficoltà per i servizi e se le fatture sono in ritardo, si può fare riferimento anche a delle evidenze di pagamento.

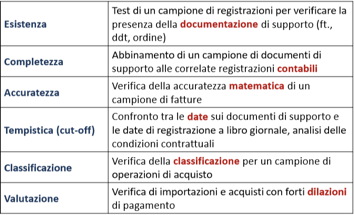

• Classificazione: classificare bene i costi (costi di periodo ecc e altri costi come le spese pubblicitarie ecc).

• Valutazione: per esempio se l’impresa effettua acquisti e siano previste forti dilazioni di pagamento che vanno oltre l’esercizio e non ci sia interesse passivo (tema scorporo int).

Test di dettaglio sulle transazioni (pagamenti)

È predisposto dal revisore sulla base delle risultanze delle attività svolte durante le fasi di pianificazione e programmazione nonché delle verifiche condotte in sede di interim audit.

A titolo esemplificativo, qualora il revisore abbia rilevato la presenza di errori nelle registrazioni degli acquisti, in sede di final audit si preoccuperà di verificare con maggiore attenzione la correttezza del saldo a debito nei confronti dei fornitori.

Final audit: le richieste di conferma (obiettivo di completezza: verifica di alcune passività non registrate)

Procedura di revisione di notevole efficacia persuasiva generalmente utilizzata in fase di final audit per identificare passività non registrate. È meno utilizzata rispetto alla circolarizzazione dei clienti poiché il revisore è in grado di testare i debiti verso fornitori mediante il controllo delle fatture d’acquisto e degli estratti conto periodici inviati dagli stessi fornitori

I saldi da verificare sono:

• debiti verso fornitori di ammontare rilevante o di ammontare limitato di fornitori abituali (nel caso di sospetto di passività non registrate)

• un campione di altri saldi riferiti a fornitori generici

• tutti i fornitori con saldo a credito: ho registrato un pagamento più alto del debito e più alto di ciò che ho effettivamente pagato, doppia registrazione di un pagamento, omessa contabilizzazione della fattura, ho contabilizzato un debito a un fornitore diverso. Quindi quando ho un fornitore con un saldo a credito può essere un errore quindi, occorre verificare: se effettivamente è un credito (ho pagato un acconto al fornitore di servizi ma il servizio non è stato ancora prestato). Se è un fornitore di merci lo iscrivo nelle rimanenze.

La richiesta di conferma del saldo fornitori è:

• redatta su carta intestata della società cliente

• si utilizza la forma «conferma in bianco» cioè che non riporta il saldo dovuto al fornitore. A quest’ultimo l’onere della risposta, indirizzata alla società di revisione indicando il saldo. Il revisore riconcilia gli importi

Final audit: test di dettaglio sui saldi

• Verifica di esistenza dei debiti contabilizzati: ricerca dei documenti di supporto relativi ai debiti contabilizzati

Ulteriori verifiche

Il revisore:

• Discute con il management le motivazioni dei debiti scaduti

• Presta attenzione ai debiti a cui si correlano obblighi particolari quali i debiti collegati a garanzie su beni di proprietà dell’azienda o connessi ad acquisti con clausola di riserva del diritto di proprietà (devono essere indicati in nota integrativa)

• Accerta che il totale del mastro fornitori non risulti dalla somma algebrica di partitari a debito con altri a credito poiché i fornitori con saldo “dare” devono essere riclassificati fra i crediti

• Valuta gli effetti delle operazioni in prossimità della chiusura dell’esercizio in grado di determinare una rettifica sugli acquisti e dei corrispondenti debiti verso fornitori (ad esempio note di credito per reso su acquisti)

• Verifica che le operazioni infragruppo siano state svolte a condizioni di mercato (in particolare quelle transnazionali)

• Verifica delle passività potenziali (contenzioso in merito ai beni acquistati o al prezzo dei servizi ricevuti) e dell’impatto degli eventi successivi alla data di chiusura del bilancio

Continua a leggere:

- Successivo: Ciclo lavoro

- Precedente: Ciclo acquisti

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Supply Chain Management post Covid-19

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o