Ciclo lavoro

Stock option: obiettivo è quello di fidelizzare di più i dipendenti e dare un incentivo a contribuire al miglioramento della performance aziendale in quanto aumenta il valore dell’azione (comprare un’azione a prezzo di favore da parte dei dipendenti).

Caso

La ricerca evidenzia che i dipendenti sono spesso in una situazione in cui possono scoprire i comportamenti sospetti in un’organizzazione. Denuncia da parte dei dipendenti. Si offrono anche delle ricompense a quei dipendenti che scoprono quei comportamenti scorretti. I dipendenti che hanno ricevuto le stock option però hanno una perdita finanziaria quando vengono denunciati i comportamenti scorretti, perché le azioni perdono valore.

La retribuzione ha un valore molto importante per il revisore, oltre ad essere una componente importante del bilancio, influisce anche sull’ambiente di controllo, l’attitudine dei dipendenti verso la correttezza dei dati aziendali.

Definizione: Il ciclo retribuzioni è costituito dalle operazioni riconducibili alla acquisizione di prestazioni di lavoro dipendente e correlati pagamenti, nel rispetto delle leggi e dei contratti nazionali e aziendali che disciplinano i rapporti di lavoro dipendente (come normative sulla sicurezza dei posti di lavoro ecc…).

Tipologie di operazioni

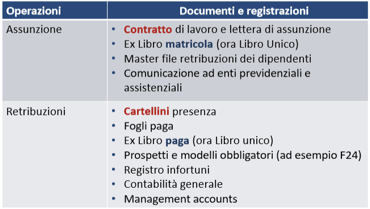

• Assunzione dei dipendenti• Pagamenti ai dipendenti per i servizi prestati

• Liquidazione e pagamento di passività connesse alle retribuzioni, che originano dai servizi prestati dai dipendenti, comprese quelle di natura previdenziale e assistenziale (l’impresa che agisce come sostituto d’imposta trattenendo una parte dello stipendio del dipendente, cuneo fiscale).

• Cessazione del rapporto di lavoro per dimissioni o licenziamento

Dal cartellino allo stipendio (attività del lavoratore è tracciata da una serie di documenti)

• Il lavoratore svolge una specifica mansione

• È registrato il tempo impiegato su un cartellino orario

• Il cartellino orario è approvato da un supervisore prima di essere inoltrato all’ufficio paghe e stipendi o al centro elaborazione dati

• È effettuato il pagamento a favore del dipendente in contanti (se inferiore ai 3000 euro è possibile) o tramite bonifico

Aspetti critici

➢ Ulteriori aspetti:

• spesso le paghe sono gestite in outsourcing mediante ricorso a un Consulente del Lavoro • datore di lavoro e dipendente sono a contatto quotidianamente così da poter riscontrare tempestivamente eventuali anomalie

• presenza di organizzazioni sindacali dei lavoratori (può portare a correggere errori)

• capillare normativa di riferimento con controlli da parte dell’erario, degli enti previdenziali e assistenziali che possono condurre a sanzioni qualora siano individuati comportamenti “non a norma” [anche per vedere che non siano stati assunti dipendenti in nero, o anche per vedere che tipo di rapporto di lavoro è: se dipendente o meno, oppure se è un rapporto a progetto (più indipendenza, o anche lavoratori autonomi rispetto all’impresa (che hanno una loro partita IVA)].

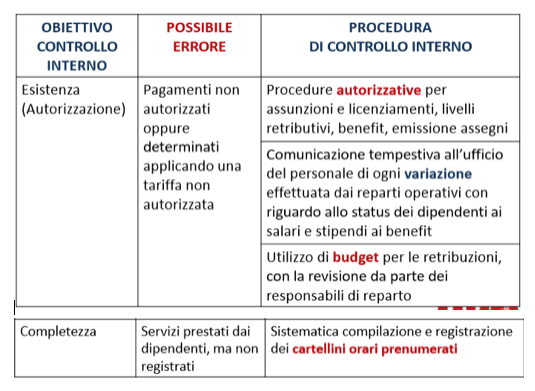

Obiettivi di revisione

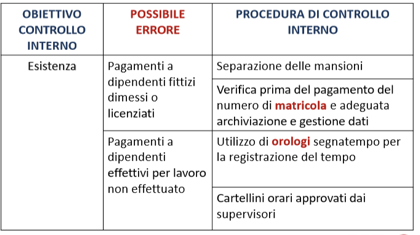

Esistenza: anche un errore volontario collegato a una frode: frode nell’interesse dell’azienda o contro l’azienda. Frode pro azienda con costi fittizi per risparmiare sulle imposte (commesse dagli amministratori); frode contro l’azienda commesse dai dipendenti per avere uno stipendio più alto oppure se c’è una complicità con un soggetto all’esterno dell’azienda).

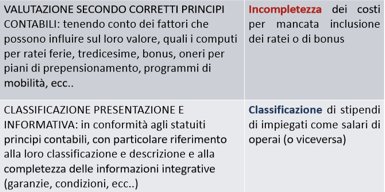

Completezza: fenomeno della manodopera irregolare (settore costruzione, agricolo) → significa non pagare i contributi per questi lavoratori (lavoro in nero).

Valutazione: tenendo conto di tredicesime ecc. tema valutativo complesso nel caso della stock option, che nella sua forma classica è un diritto riconosciuto al lavoratore di sottoscrivere un aumento di capitale (puoi sottoscrivere un certo numero di azioni versando un certo prezzo. Dal punto di vista contabile come viene trattata questa operazione? Se applichiamo i principi nazionali non si rileva alcun costo, ma solo l’aumento di capitale (banca a capotale sociale) → operazione che non tocca il conto economico. Ma in realtà è come se stessi dando una retribuzione aggiuntiva in termini di diritti (la pago a 100 ma il suo valore intrinseco è 150 ad esempio e in più c’è il valore della volatilità); o comunque potrebbe venderla sul mercato. Quindi, secondo i principi contabili internazionali, a conto economico va rilevato il costo dell’opzione.

Completezza: fenomeno della manodopera irregolare (settore costruzione, agricolo) → significa non pagare i contributi per questi lavoratori (lavoro in nero).

Valutazione: tenendo conto di tredicesime ecc. tema valutativo complesso nel caso della stock option, che nella sua forma classica è un diritto riconosciuto al lavoratore di sottoscrivere un aumento di capitale (puoi sottoscrivere un certo numero di azioni versando un certo prezzo. Dal punto di vista contabile come viene trattata questa operazione? Se applichiamo i principi nazionali non si rileva alcun costo, ma solo l’aumento di capitale (banca a capotale sociale) → operazione che non tocca il conto economico. Ma in realtà è come se stessi dando una retribuzione aggiuntiva in termini di diritti (la pago a 100 ma il suo valore intrinseco è 150 ad esempio e in più c’è il valore della volatilità); o comunque potrebbe venderla sul mercato. Quindi, secondo i principi contabili internazionali, a conto economico va rilevato il costo dell’opzione.

Sistema delle verifiche

• L’esecuzione di verifiche di dettaglio risulta costosa in termini di risorse - uomo assorbite e presuppone una specifica conoscenza della normativa in materia di lavoro (anche perché occorre conoscere bene le normative). • Elementi in grado di incrementare l’efficienza del revisore ai fini della verifica del ciclo lavoro:

- presenza all’interno dell’azienda della controparte dell’esecuzione del servizio e dei sindacati

- stringente disciplina di riferimento e controlli esterni operati dagli enti con possibili sanzioni

- possibile outsourcing della gestione del personale ad un professionista esterno specializzato

- relazioni stringenti tra i valori del ciclo (costi orari per categorie contrattuali, ore lavorate, aliquote fiscali e previdenziali, statistiche di produttività) : spazio per l’applicazione di verifiche di coerenza

Elementi di rischio connessi al dinamismo e alla complessità: - presenza all’interno dell’azienda della controparte dell’esecuzione del servizio e dei sindacati

- stringente disciplina di riferimento e controlli esterni operati dagli enti con possibili sanzioni

- possibile outsourcing della gestione del personale ad un professionista esterno specializzato

- relazioni stringenti tra i valori del ciclo (costi orari per categorie contrattuali, ore lavorate, aliquote fiscali e previdenziali, statistiche di produttività) : spazio per l’applicazione di verifiche di coerenza

Pianificazione

Valutazione del IR

• Stagionalità dell’attività che determina assunzione di lavoratori stagionali (settore agricoltura come per la vendemmia)

• Elevato turnover (entrate e uscite molto frequenti dei lavoratori)

• Variazione nelle normative e nei contratti di riferimento

• Articolazione geografica multinazionale dell’attività anche in Paesi in via di sviluppo (vi sono normative diverse e anche standard di sicurezza diversi, inferiori magari)

• Varietà delle forme adottate per ottenere la disponibilità del fattore produttivo lavoro (assunzioni, collaborazioni, esternalizzazioni): l’impresa non ha solo i lavoratori dipendenti, lavoro occasionale, a progetto ecc.

• Presenza e varietà di incentivi, fringe benefits, ecc. (quando vengono dati dei compensi in natura devono essere rispettate le norme per calcolare il valore di questo benefits ai fini fiscali, sono assoggettati a ritenuta)

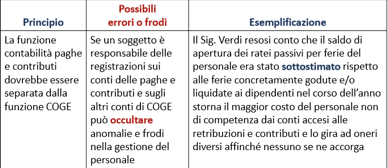

Mitigazione del rischio per il conflitto di interessi tra lavoratori (e loro rappresentanti) e l’azienda e tra enti esterni di controllo e azienda.

→ Rischio di frode da parte del top management (rischio di errore medio basso, ma rischio di frode potenzialmente elevato). Casi aziendali di manipolazioni aziendali per avere dei bonus.

Esaminare il SCI

• I valori delle transazioni del ciclo lavoro sono significativi, peraltro le aspettative di errore sono contenute

• L’errore atteso è superiore per le stime e congetture, quindi quelle che vengono effettuate a fine esercizio (TFR, ratei ferie, bonus e incentivi) rispetto alle quantità economiche (retribuzioni, contributi e ritenute pagati nel corso dell’esercizio)

Se il revisore decide di adottare una strategia di affidamento nella fase di interim svolge i seguenti controlli:

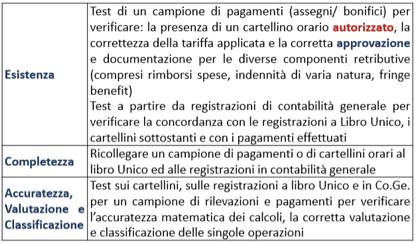

Test di dettaglio sulle transazioni

Esistenza: parto da un campione di pagamenti e vado alla ricerca di quei documenti che attestano ciò; oppure parto dalla contabilità.

Test di dettaglio sulle transazioni: è necessario l’inventario fisico dei dipendenti? (per quanto riguarda la completezza: c’è della manodopera in nero?)

Questa verifica non fa parte del tipico programma di revisione del ciclo personale: la verifica dei dipendenti presenti in azienda si incentra infatti sull’analisi del libro unico e sulla sua corretta manutenzione sulla base delle assunzioni/licenziamenti (si effettua una verifica documentale)

Le verifiche di coerenza possono però segnalare anomalie da approfondire: ad esempi picchi di produzione ai quali non corrisponde un incremento della manodopera utilizzata (con conseguente sospetto di manodopera retribuita in nero)

In tal caso, il revisore effettua una verifica con la stessa metodologia utilizzata dagli ispettori degli enti previdenziali alla ricerca di irregolarità contributive: effetto «sorpresa», controllo delle entrate e uscite, interviste al personale presente e analisi dei contratti correlati (verifica fisica delle persone con un effetto a sorpresa).

Verifiche di Final audit

Le analisi svolte in sede di pianificazione e programmazione consentono al revisore di predisporre l’audit program per il final audit

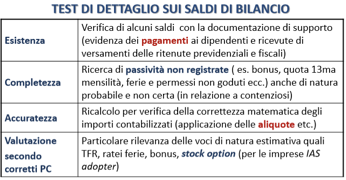

Normalmente il ciclo personale non presenta importi rilevanti nelle classi di valori patrimoniali di fine esercizio fatta eccezione per i debiti per il TFR e per i ratei passivi per ferie maturate e non godute. (non ci sono importi rilevanti perché i dipendenti vengono pagati ogni mese).

→ Verifiche di coerenza:

• Confronto tra i saldi dell’esercizio corrente per i diversi conti relativi ai costi per il personale con gli esercizi precedenti, dopo aver considerato le variazioni connesse ai livelli retributivi, al numero dei dipendenti e alle ore lavorate

• Confronto tra costi per il personale in percentuale delle vendite dell’esercizio corrente con i dati relativi agli esercizi precedenti e al settore

• Confronto tra costi per il personale di budget ed effettivi

• Test di ragionevolezza del TFR

Test di dettaglio sulle transazioni: è necessario l’inventario fisico dei dipendenti? (per quanto riguarda la completezza: c’è della manodopera in nero?)

Questa verifica non fa parte del tipico programma di revisione del ciclo personale: la verifica dei dipendenti presenti in azienda si incentra infatti sull’analisi del libro unico e sulla sua corretta manutenzione sulla base delle assunzioni/licenziamenti (si effettua una verifica documentale)

Le verifiche di coerenza possono però segnalare anomalie da approfondire: ad esempi picchi di produzione ai quali non corrisponde un incremento della manodopera utilizzata (con conseguente sospetto di manodopera retribuita in nero)

In tal caso, il revisore effettua una verifica con la stessa metodologia utilizzata dagli ispettori degli enti previdenziali alla ricerca di irregolarità contributive: effetto «sorpresa», controllo delle entrate e uscite, interviste al personale presente e analisi dei contratti correlati (verifica fisica delle persone con un effetto a sorpresa).

Verifiche di Final audit

Le analisi svolte in sede di pianificazione e programmazione consentono al revisore di predisporre l’audit program per il final audit

Normalmente il ciclo personale non presenta importi rilevanti nelle classi di valori patrimoniali di fine esercizio fatta eccezione per i debiti per il TFR e per i ratei passivi per ferie maturate e non godute. (non ci sono importi rilevanti perché i dipendenti vengono pagati ogni mese).

→ Verifiche di coerenza:

• Confronto tra i saldi dell’esercizio corrente per i diversi conti relativi ai costi per il personale con gli esercizi precedenti, dopo aver considerato le variazioni connesse ai livelli retributivi, al numero dei dipendenti e alle ore lavorate

• Confronto tra costi per il personale in percentuale delle vendite dell’esercizio corrente con i dati relativi agli esercizi precedenti e al settore

• Confronto tra costi per il personale di budget ed effettivi

• Test di ragionevolezza del TFR

Continua a leggere:

- Successivo: Possibili domande esame

- Precedente: Programmazione dei test sui controlli

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Francesco Bavagnoli

Altri appunti correlati:

- Acquisti e vendite delle aziende sul mercato nazionale

- Psicologia del Lavoro

- Diritto Sindacale

- Diritto del rapporto individuale di lavoro privato

- Revisione aziendale avanzato - Parte 2

Per approfondire questo argomento, consulta le Tesi:

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Supply Chain Management post Covid-19

PAROLE CHIAVE:

lavororevisione

STOCK OPTION

revisore bilancio

retribuzione

cartellino

labour intensive

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o