Fasi dell'internal audit

FASE 1: RISK SCORING

Il “Risk Scoring” è una tecnica che si serve di modelli matematici per quantificare il rischio associato a un’attività o all’intero processo;

Obiettivo del Risk Scoring è ordinare gli ‘oggetti di Audit’ per intensità di rischio.

Fasi:

- determinazione dei fattori di rischio connessi ai diversi ‘oggetti di Audit’;

- classificazione degli stessi fattori di rischio in categorie di rischio omogenee;

- determinazione del peso dei diversi fattori per singolo ‘oggetto di Audit’.

Mettere i rischi in ordine di punteggio.

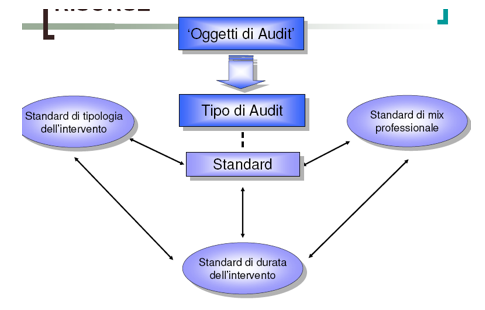

L’oggetto di audit è l’area sulla quale l’internal audit interviene in un singolo progetto. L’audit interviene sui processi, esso valuta la capacità del sistema di controllo di raggiungere gli obiettivi, ovvero valori che danno origine ai processi. Elementi come costo, distanza, rischiosità determinano il processo verso il quale rivolgersi.

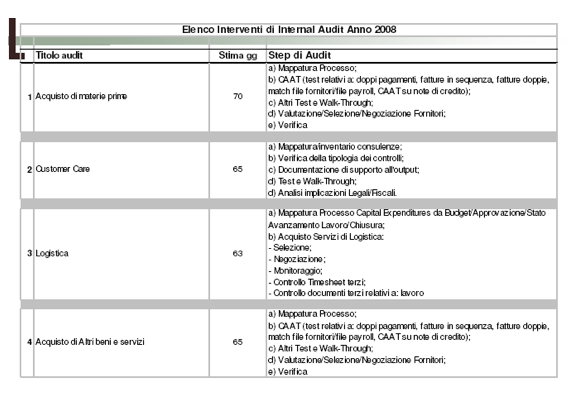

ELENCO DELLE PRIORITÀ DI INTERNAL AUDIT

In questo caso il cliente è un gruppo diversificato di società, quindi il risk scoring è fatto sulle 5 principali società.

Questo è un insieme di priorità, dalle priorità si da origine all’internal audit.

FASE 2: DEFINIZIONE DEGLI INTERVENTI

FASE 3: PIANIFICAZIONE DELLE RISORSE

Sulla base della competenze, dell’esperienza si decide come collocare i soggetti sui vari processi. Poi è rilevante anche l’esperienza personale dell’internal audit. Più l’internal auditor è esperto più riesce a decidere con più facilità. Questo è un discorso di cercare il massimo a causa di una risorsa non infinita.

DURATA DELL’INTERVENTO GIORNI/UOMO : è la somma delle giornate previste per ciascun membro del team.

FASE 4: PIANO PLURIENNALE

Viene predisposto per un tempo di tre/cinque anni. Offre la prospettiva di un tempo di copertura dei rischi prioritari. È presentato in modo dettagliato per il primo anno, meno approfondito per gli altri. Viene aggiornato ogni anno. L’obbiettivo è soddisfare il cliente (organizzazione e Comitato per il Controllo Interno) e rispettare gli standard, presi in considerazione questi elementi c’è poi un margine di libertà nelle scelte.

FASE 5: APPROVAZIONE

Generalmente il piano d’audit è approvato dal Comitato per il Controllo Interno se c’è, in caso contrario lo approva l’Amministratore Delegato (perché ha più capacità di valutare rispetto al Consiglio di Amministrazione), che però non è totalmente indipendente, è un po’ di parte. Il Comitato per il Controllo Interno o chi approva deve essere messo in condizione di avere tutti gli elementi per l’approvazione.

AGGIORNAMENTO

La mappatura dei rischi e come conseguenza il Piano di Internal Audit devono essere aggiornati ogni anno. La mappatura dei rischi viene rivista ogni tre/cinque anni attraverso un nuovo “Risk Assessment” approfondito.

Continua a leggere:

- Successivo: L’intervento di internal audit – visione d’insieme

- Precedente: Struttura e contenuti di un piano di internal audit

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Tecnica professionale - corso progredito

- Docente: Logozzo Maurizio

Altri appunti correlati:

- Economia Manageriale

- Fondamenti di economia aziendale

- Contabilità e Bilancio

- Revisione aziendale avanzato - Parte 2

- Revisione aziendale avanzato - Parte 1

Per approfondire questo argomento, consulta le Tesi:

- Enterprise Risk Management in campo assicurativo alla luce di Solvency II

- Modelli organizzativi di prevenzione dei reati e corporate governance

- Analisi delle performance, dei livelli di patrimonializzazione e rischio delle banche europee: il caso delle banche Italiane e Tedesche

- IAS37 e comportamenti aziendali da adottare in caso di avvenimento di eventi non previsti

- Qualità e sicurezza delle cure: ruolo e competenze dell'infermiere.

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 1

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o