Budget di conto economico

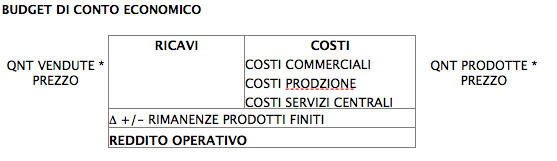

QNT VENDUTE * PREZZO RICAVI COSTI QNT PRODOTTE * PREZZO

- COSTI COMMERCIALI

- COSTI PRODZIONE

- COSTI SERVIZI CENTRALI

: +/- RIMANENZE PRODOTTI FINITI

REDDITO OPERATIVO

Il problema è dato dal fatto che i ricavi sono collegati alle quantità vendute, mentre i costi alle quantità prodotte. Per il risultato finale bisogna collegare entrambi le componenti alle quantità vendute.

È necessario quindi valorizzare l’EFFETTO DELLE RIMANENZE di prodotto finito: se le rimanenze di prodotto finito aumentano, la differenza viene definita valore differenza e viene sottratto ai costi; se le rimanenze di prodotto finito diminuiscono la differenza viene aggiunta ai costi di produzione per riportare la situazione in equilibrio.

Continua a leggere:

- Successivo: Budget degli investimenti

- Precedente: Terza fase di budget operativo: budget dei servizi centrali

Dettagli appunto:

-

Autore:

Valentina Minerva

[Visita la sua tesi: "Le strategie di contrasto al fenomeno del riciclaggio: tutela penale e tutela amministrativa"]

- Università: Università Cattolica del Sacro Cuore di Milano

- Facoltà: Economia

- Esame: Programmazione e Controllo

- Docente: Pogna Alberto

Altri appunti correlati:

- Metodologie e determinazioni quantitative d'azienda

- Appunti analisi delle informazioni contabili

- Pianificazione e controllo aziendale

- Macroeconomia

- Fondamenti di economia aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'impatto dei Sistemi di Pianificazione e Controllo nelle PMI

- Il supporto informativo per il controllo di gestione negli enti locali. Il controllo nel comune di Gagliano del Capo

- Il controllo di gestione nelle PMI: il caso GIS S.p.A.

- Il controllo di gestione nelle imprese di assicurazione

- La Metodologia del Business Case - Il Caso Ferrari SpA

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Pianificazione e controllo aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o