Lista delle società da consolidare con metodo integrale

Consolidamento vero e proprio. Dobbiamo verificare se i bilanci siano omogenei, perché solo così posso sommarli. Se non sono già omogenie, ottengo l’omogeneità tramite rettifiche sui bilanci delle società da consolidare. Queste rettifiche non si effettuano alla fine dell’esercizio, la capogruppo manda per tempo un bilancio pro forma a parte da redigere per poter fare il consolidamento.

2. Schemi e criteri di valutazione

3. Moneta di conto

2) La seconda condizione di omogeneità riguarda schemi di bilancio e criteri di valutazione.

Limiti:

• Vincoli normativi (la controllata può avere sede in un Paese le cui norme prevedono uno schema diverso)

DECRETO LEGISLATIVO 127/1991 art 43

Le imprese controllate sono obbligate a trasmettere tempestivamente all'impresa controllante le informazioni da questa richieste ai fini della redazione del bilancio consolidato.

I criteri di valutazione devono essere omogenei: valgono le regole del singolo bilancio d’esercizio → deve essere scelto un criterio (ad esempio, per la valutazione delle rimanenze).

• Teoria della casa madre: utilizzo il criterio della capogruppo

• Teoria dell’entità: utilizzo il criterio migliore a livello di gruppo. La nostra legge consente di utilizzare criteri delle controllate se queste sono migliori per l’attività del gruppo.

• IAS 17: metodo finanziario

• ITALIA: metodo patrimoniale

Spiegazioni non corrette: nel bilancio d’esercizio è corretto utilizzare il metodo patrimoniale, perché deve essere redatto sulla base della forma giuridica (l’utilizzatore non è proprietario), mentre negli IAS prevale la sostanza. Questo ragionamento non regge.

Quando si redigono i consolidati bisogna prendere i bilanci d’esercizio e rettificare il metodo patrimoniale, trasformandolo in quello finanziario.

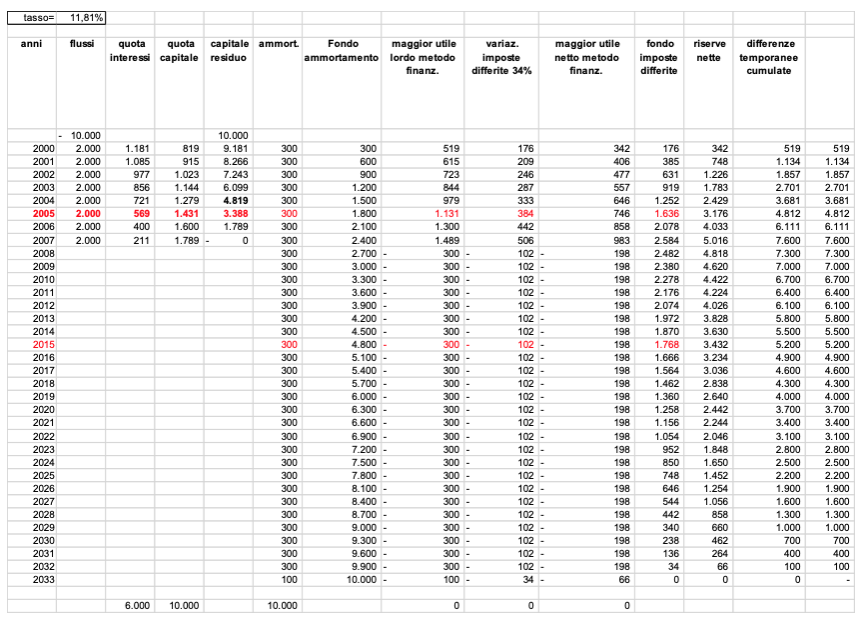

ESERCIZIO:

Costo leasing = 10000

Data Inizio: 1/1/2000

Data Scadenza: 31/12/2007

Durata: 8 anni

Pagamento rata costante annua = 2000

Prezzo di riscatto trascurabile = 0.1.

2000x 8= 16000

16000 – 10000 = 6000 interessi

Piano finanziario del leasing:

• Calcolo il tasso implicito dei flussi (tasso interno di rendimento, costi implicito di finanziamento): attualizzo i flussi, mettendo il tasso come incognita. Il V.A. dei flussi deve eguagliare i 1000. Tasso interno di rendimento = 11.81%

• Scompongo i flussi in quota capitale e quota interessi, come se fosse un mutuo alla francese.

→ Interessi: applico il tasso interno al capitale iniziale.

→ Quota Capitale: si ottiene per differenza.

Il capitale residuo deve essere uguale a 0 alla fine.

• Iscrivo il bene nell’attivo dello S.P.

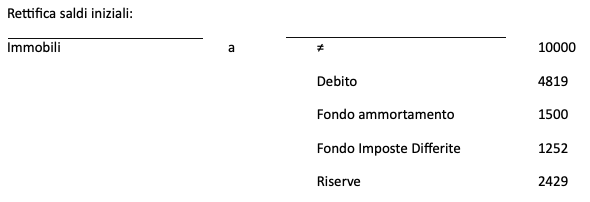

Scritture di inizio esercizio

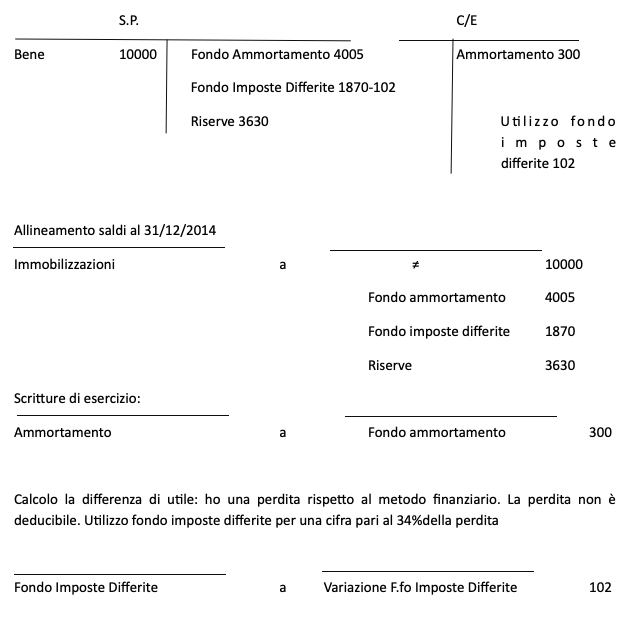

La differenza di 3681 è data da imposte differite per 1252 e da riserve per 2429.

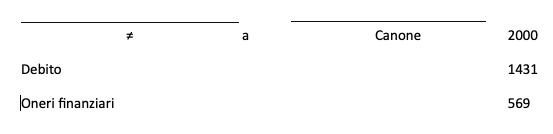

Il maggior utile lordo è dato da canone leasing + ammortamento + oneri finanziari.

Inizialmente ho un maggior utile, successivamente il metodo finanziario causa una perdita. È necessario calcolare le imposte differite sugli utili (calcolate sulla differenza tra imponibile civile e imponibile fiscale); si generano nei primi anni e si utilizzano successivamente.

• Eliminazione del canone di leasing, iscrivendo la quota capitale e la quota interessi

L’utile viene rilevato alla fine.

Arrivati al 31/12/2015, cosa succede? In un leasing di durata 8 anni, devo fare la rettifica ai bilanci per 33 anni (per il periodo di ammortamento). La durata degli anni in cui si fa la rettifica è data dal coefficiente di ammortamento. Il problema del bene in leasing finisce quando sarebbe finito l’ammortamento del bene.

Immaginiamoci di essere nel bilancio del 2015, quando il bene è stato riscattato e iscritto in bilancio per un valore irrisorio.

Differenza di utile in S.P. di -198 (perdita). Nei primi anni la rettifica generava un maggior utile, dopo il nono anno genera un minor utile.

Nel 2016 è stata adottata la direttiva 34, che non contiene più la norma che fa salvi gli inquinamenti fiscali.

In Italia, dal 2005 al 2008 esisteva il doppio binario, che venne tolto. Nel 2008 venne introdotto il binario unico. Le società di leasing sono preoccupate. Se la normativa decade, il leasing perderà la sua attrattività.

I bilanci per essere consolidati devono essere redatti nella stessa moneta di conto. I bilanci di un gruppo multinazionale sono redatti in monete diverse.

• In che moneta deve essere redatto il bilancio consolidato?

La moneta del consolidato deve essere scelta nel seguente modo:

‣ Teoria della proprietà: deve essere utilizzata la moneta della capogruppo

‣ Teoria dell’entità: deve essere utilizzata la moneta funzionale (utilizzata per la maggior parte delle operazioni) → stabilito dallo IAS 21; potrebbe essere utilizzata la moneta di pubblicazione (caso in cui la capo gruppo abbia sede in un Paese che obbliga la pubblicazione del bilancio nella moneta nazionale). La conversione in moneta di pubblicazione è semplice, quella in moneta di traduzione è più complessa.

• Come converto i bilanci con moneta diversa dal consolidato?

‣ Metodologia a tasso unico/ dei cambi di chiusura / dei cambi correnti: si utilizzano i cambi di chiusura (quelli al 31/12) per attività e passività dello S.P., i cambi storici sono utilizzati per convertire il P.N. (cambio vigente nell’anno in cui si è formato il patrimonio), si utilizza il cambio medio per il conto economico (cambio della media semplice o ponderata dell’anno). [In qualche versione si utilizza il cambio di esercizio per il C/E, ma è raro]. Questa metodologia ha il pregio di essere facilmente impiegabile, inoltre l’investimento dei beni è apprezzabile; presenta dei problemi tecnologici: non si ottiene dalla conversione lo stesso risultato che avrei ottenuto se avessi redatto il bilancio nella valuta esatta. Questo metodo è molto utilizzato per la facilità d’impiego in Italia e in Europa

‣ Metodologia a tassi multipli:

▪︎ Metodo corrente / non corrente → il passivo e l’attivo vengono divisi in corrente e non corrente. I valori non correnti vengono convertito al cambio storico, i valori correnti vengono convertiti al cambio di realizzo. È un metodo complesso. I problemi concettuali sono legati ai mutui e alle passività monetarie a medio – lungo termini: i mutui non vengono convertiti fino a quando la rata non raggiunge la scadenza. Il C/E viene convertito utilizzando il cambio medio.

▪︎ Metodo monetario / non monetario → le poste vengono distinte tra monetarie (che generano una variazione di moneta: banca, cassa, debiti e crediti) e non monetarie. Le poste monetarie vengono convertite al cambio di chiusura, quelle non monetarie al cambio storico. Il C/E viene convertito utilizzando il cambio medio. Non è detto che le poste non monetarie non generino flussi di cassa al loro realizzo (il magazzino è una posta non monetaria, ma genera dei flussi di cassa al suo realizzo; convertito al cambio storico).

▪︎ Metodo temporale → le poste sono divise tra poste valutate al costo e poste valutate al valore corrente. Il criterio di valutazione utilizzato assume forte rilevanza. Se la posta è valutata al costo si utilizza il cambio storico, se la posta è valutata al valore di realizzo (corrente) si utilizza il cambio di chiusura. Il C/E è convertito al cambio medio, ma i valori derivanti da valori patrimoniali (es: ammortamenti) sono valutati con lo stesso cambio utilizzato in S.P. Questo metodo è complicato, ma garantisce l’indifferenza del processo di traduzione: la conversione dà origine allo stesso risultato che avrei se convertissi ogni posta con la moneta funzionale.

Dalla conversione nascono delle differenze: il bilancio è un insieme di valori a somma 0 nella valuta in cui sono stati registrati. Convertendoli con cambi diversi si perde la quadratura. Tutti i metodi di conversione visti non sono a cambio unico. Deve essere introdotta la DIFFERENZA DI CONVERSIONE, per far quadrare il bilancio. [Le differenze nascono quando vengono utilizzati il cambio di chiusura e il cambio medio; le differenze di conversione che nascono dal cambio medio attengono al C/E, quelle che nascono dal cambio di chiusura attengono allo S.P.]

Continua a leggere:

- Successivo: Trattamenti contabili delle differenze di conversione di moneta

- Precedente: Esclusione dal consolidamento

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o