CPM (Cost Plus Method): metodo del costo maggiorato

Si usa quando il rivenditore svolge un’attività più ampia e quindi non è possibile fare riferimento al prezzo di rivendita perché c’è una filiera complicata.

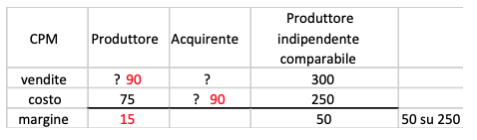

Prende come riferimento i costi sostenuti dal fornitore o prestatore collegato nell'ambito di un'operazione infragruppo.

Questo metodo presuppone che devo trovare un produttore comparabile al venditore del gruppo (il metodo precedente era il rivenditore ad essere comparabile).

Il produttore indipendente probabilmente è un altro stabilimento, un mio concorrente.

Qui parliamo di margine con differenza tra prezzo di vendita e costi di produzione.

Quando esistono troppi aggiustamenti si ricorre ai metodi alternativi a conforto dei metodi tradizionali. Continua a leggere:

- Successivo: TNMM (TRANSACTIONAL NET MARGIN METHOD): metodo del margine netto di transazione

- Precedente: RPM (RESALE PRICE METHOD): metodo del prezzo di rivendita

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Economia dei Gruppi e dei sistemi informativi integrati

- Docente: Albertinazzi

Altri appunti correlati:

- International Accounting -corso progredito

- International accounting

- Revisione aziendale avanzato - Parte 2

- Metodologie e determinazioni quantitative d'azienda

- Diritto Commerciale

Per approfondire questo argomento, consulta le Tesi:

- Il transfer pricing interno: analogie e criticità rispetto alla disciplina del transfer pricing internazionale

- Il bilancio consolidato nelle cooperative

- Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

- Il bilancio consolidato nei gruppi aziendali: profili teorici, valenza informativa e principi contabili alla base della redazione

- Bilancio consolidato: la valutazione delle Joint Venture secondo i prinicpi contabili internazionali (IAS/IFRS)

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Il contratto di Rete: una nuova opportunità di crescita per le nostre imprese

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o