Le verifiche di coerenza in riferimento al conto economico dell'azienda

Le verifiche di coerenza che si possono effettuare lungo il ciclo di trasformazione, ovvero con riferimento al conto economico dell'azienda, sono tanto più significative quanto maggiore é il dettaglio dei dati disponibili; in particolare due sono le esigenze di disaggregazione dei dati che deve perseguire il revisore:

- disaggregazione spaziale dei dati secondo le differenti limite di produzione dell'impresa, ognuna delle quali si caratterizza per possedere una propria relazione/ricetta fisico-tecnica secondo cui sono correlati in modo "forte" i valori reddituali corrispondenti;

- disaggregazione temporale dei dati secondo i diversi mesi o trimestri dell'anno, in modo da percepire eventuali correlazioni anomale, intese come "relazioni di incidenza" dei valori reddituali rispetto ai periodi precedenti o a quelli successivi.

Lo schema di conto economico riclassificato da utilizzare ai fini dello svolgimento delle verifiche di coerenza sopra descritte deve essere rielaborato secondo alcune direttrici specifiche:

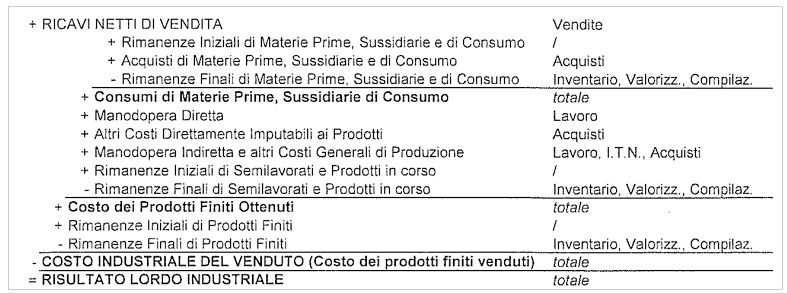

1.in primo luogo, occorre isolare i costi di produzione dagli altri costi aziendali, giungendo così all'identificazione del costo industriale del venduto e del risultato lordo industriale;

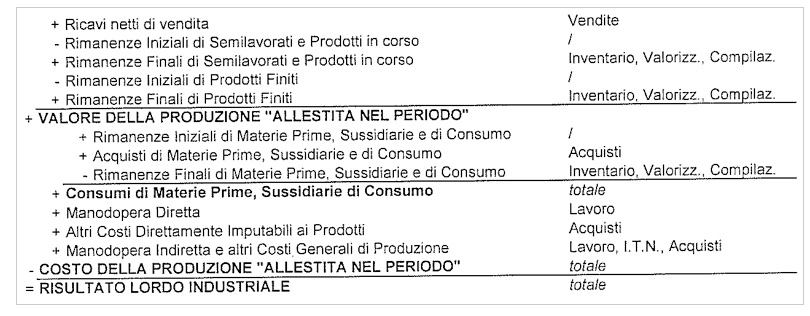

2.successivamente occorre determinare il valore della produzione allestita nel corso del periodo e contrapporre ad essa il valore delle risorse consumate per ottenerla (costi della produzione allestita nel corso del periodo) in modo da attuare una contrapposizione tra valore degli output prodotti e valore degli input assorbiti per ottenere quegli output, secondo le caratteristiche del processo produttivo adottato (in tal caso l'esame delle relazioni di incidenza attraverso la percentualizzazione dei costi rispetto al valore della produzione é assai significativa);

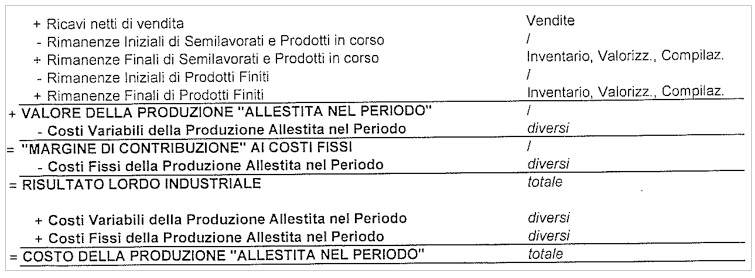

3.peraltro, il valore degli input consumati nel processo produttivo comprende sia il costo di quelle risorse il cui consumo é variabile rispetto alla produzione ottenuta, sia il costo di risorse la cui variabilità rispetto al volume di attività è meno immediata se non addirittura nulla: si suggerisce pertanto di rielaborare nuovamente il CE per suddividere il costo della produzione allestita nel corso del periodo nei due aggregati dei Costi variabili industriali e dei Costi fissi industriali, determinando il risultato intermedio conosciuto come Margine di contribuzione (la disaggregazione del CE secondo diverse linee di produzione deve inoltre consentire di individuare i margine di contribuzione di 1° e di 2° livello).

Va sottolineato come tale schema sia ottenuto non contrapponendo i costi variabili e quelli fissi (comprensivi della variazione delle rimanenze di prodotti finiti, semilavorati e prodotti in corso di lavorazione) ai ricavi netti di vendita ma al valore della produzione (nel quale é invece inclusa tale variazione. In tal modo l'esame del diverso carattere di variabilità dei costi industriali é apprezzato senza perdere di vista l'esame delle relazioni di incidenza risorse input/ risorse output, al fine di:

valutare la coerenza delle relazioni di incidenza rispetto alle caratteristiche della ricetta di trasformazione fisico-tecnica: la valutazione delle relazioni di incidenza dovrebbe avvenire più propriamente mediante la percentualizzazione delle singole classi di costo rispetto al totale del costo della produzione allestita piuttosto che rispetto al valore della produzione;

e, contestualmente discriminare tra relazioni di incidenza "variabili" e "fisse" data l'importanza di riconoscere per le singole categorie di costi il diverso carattere di ricorrenza/sistematicità rispetto all'attività produttiva.

Continua a leggere:

- Precedente: La Coerenza lungo il ciclo di trasformazione

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

L'attività di revisione contabile

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o