Gli Obiettivi e sottosistema di Verifiche

L'obiettivo generale della revisione del ciclo di trasformazione é quello di determinare che le rimanenze di materiali, semilavorati e prodotti finiti, da un lato, e il costo del venduto, dall'altro, siano rappresentati in modo veritiero e corretto nel bilancio d'esercizio. L'obiettivo generale può essere suddiviso in cinque obiettivi particolari, consistenti nella verifica della corretta rilevazione e rappresentazione:

a.dell'acquisizione dei materiali, delle prestazioni lavorative e dei costi generali di produzione all'interno del ciclo acquisti, ciclo immobilizzazioni tecniche e ciclo lavoro; INTERIM

b.del trasferimento dei costi di produzione lungo il ciclo di trasformazione e della loro allocazione ai valori patrimoniali delle rimanenze, nel ciclo di trasformazione; INTERIM

c.della consegna dei beni e della vendita dei prodotti finiti - ciclo vendite; INTERIM

d.delle quantità fisicamente presenti in magazzino - ciclo di trasformazione FINAL

e.del valore dei beni fisicamente presenti in magazzino e del valori di sintesi/aggregati in cui sono suddivisibili le rimanenze complessive dell'azienda - ciclo di trasformazione. FINAL

Gli obiettivi particolari di revisione associati alla verifica del ciclo di trasformazione sono quindi:

1.verifiche della contabilità industriale: verifica del trasferimento dei costi di produzione lungo il ciclo di trasformazione e della loro allocazione ai valori patrimoniali delle rimanenze;

2.inventario fisico di magazzino: verifica delle quantità fisicamente presenti in magazzino;

3.verifiche della valorizzazione dei beni che sono stati fisicamente inventariati, cioè del valore dei beni fisicamente presenti in magazzino, e verifiche sulla compilazione del riepilogo inventariale valorizzato, cioè sui valori di sintesi/aggregati in cui sono suddivisibili le rimanenze complessive dell'azienda (si tratta di verifiche aventi ad oggetto la classificazione dei beni in categorie significative nonché la correttezza dei calcoli svolti per giungere alla valutazione globale del magazzino).

I primi 3 obiettivi indicati nella figura precedente sono obiettivi perseguibili in fase di interim audit mentre gli ultimi 2 sono obiettivi di final audit.

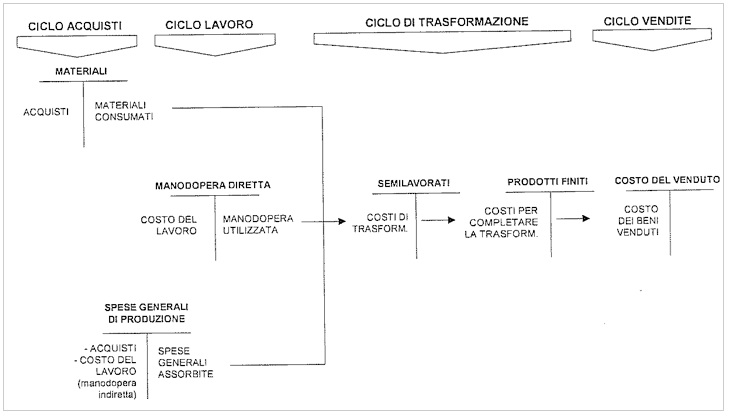

I sistemi di verifica possono essere rappresentati dalla figura seguente, dove si mostra la stretta correlazione del ciclo di trasformazione con gli altri cicli in precedenza menzionati:

Continua a leggere:

- Successivo: La Coerenza lungo il ciclo di trasformazione

- Precedente: La revisione del ciclo magazzino

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale avanzato - Parte 2

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o