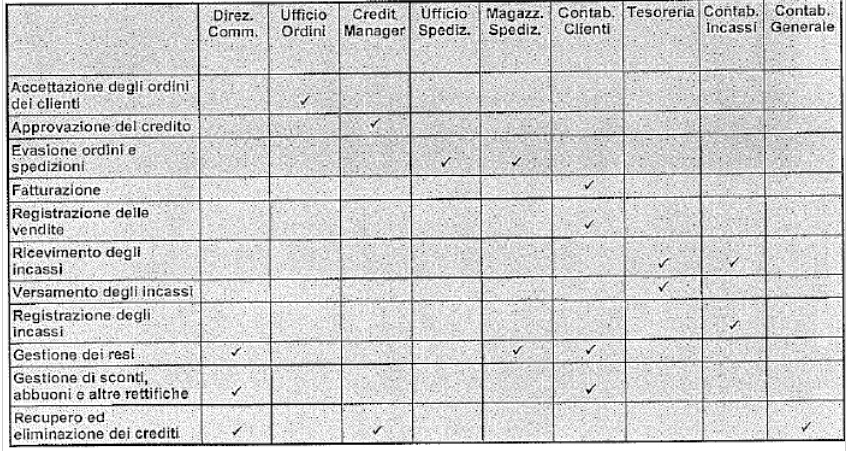

Gli uffici/funzioni coinvolti nello svolgimento del ciclo vendite

In relazione al principio di separazione dei compiti, il revisore analizza l'organigramma complessivo aziendale e quelli degli uffici preposti alla gestione dei processi di marketing e vendita, allo scopo di accertare eventuali situazioni di inadeguata suddivisione dei ruoli. Tipicamente gli uffici/funzioni coinvolti nello svolgimento del ciclo vendite sono quelli indicati nella tabella seguente:

Continua a leggere:

- Successivo: La separazione minimale dei compiti

- Precedente: Le fasi della valutazione del rischio di controllo

Dettagli appunto:

- Autore: Salvatore Busico

- Università: Seconda Università degli Studi di Napoli

- Facoltà: Economia

- Corso: Economia Aziendale

- Esame: Revisione aziendale e revisione aziendale avanzato

- Docente: Manuela Lucchese e Ferdinando Di Carlo

- Titolo del libro: Principi e metodologiche di auditing

- Autore del libro: Massimo Livatino, Nicola Pecchiari, Giuseppe Pogliani

- Editore: EGEA

- Anno pubblicazione: 2007

Altri appunti correlati:

Per approfondire questo argomento, consulta le Tesi:

- Il costo del controllo: il caso italiano

- Indipendenza e Conflitto di Interessi nella Revisione Legale dei conti: Qualità ed Evoluzione della funzione del revisore alla luce delle recenti riforme.

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- Pianificazione del lavoro nel processo di revisione aziendale

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o