Altri tipi di incarichi di revisione - Incarichi per le revisioni speciali

Tutti quegli incarichi che possono essere richiesti al revisore e che non rientrano nella classica revisione completa del bilancio di esercizio o del bilancio consolidato.

Caratteristiche di queste revisioni → Sono differenti alla classica revisione completa del bilancio per:

• L’ampiezza del lavoro da svolgere

• Nella tipologia di documento assoggettato all’attività di revisione

→ Nonostante le differenze resta salvo il riferimento ai Principi e alle norme etico-professionali che disciplinano l’attività di revisione. Es.: principi di integrità, di riservatezza, la diligenza professionale, principi di revisione ecc.

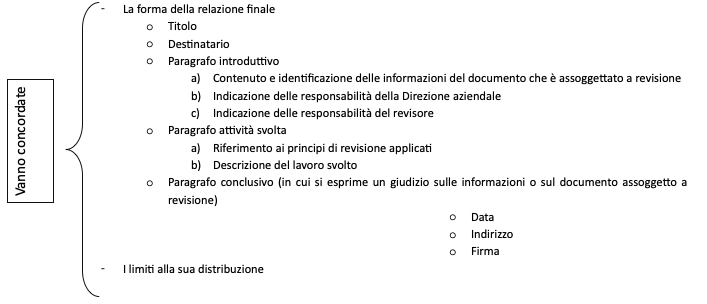

L’incarico di revisione dovrà essere strutturato in maniera chiara → verrà sottoscritto tra le parti un documento contrattuale che deve contenere una serie di elementi:

• Natura dell’incarico

• Obiettivo o obiettivi dell’incarico

• Identificate le informazioni di carattere finanziario a cui devono essere applicate le procedure di revisione che sono state concordate

Continua a leggere:

- Successivo: Possibili incarichi di revisione speciale

- Precedente: Procedure conclusive

Dettagli appunto:

- Autore: Mattia Fontana

- Università: Università degli Studi del Piemonte Orientale A.Avogadro

- Facoltà: Economia

- Corso: Amministrazione Controllo e Professione

- Esame: Revisione aziendale avanzato

- Docente: Chiara Grechi

Altri appunti correlati:

- Revisione aziendale

- Economia dei gruppi

- Revisione aziendale avanzato - Parte 1

- Informazione, Aspettative, Incertezza

- Revisione aziendale

Per approfondire questo argomento, consulta le Tesi:

- L'attività di revisione contabile

- Il presupposto della continuità aziendale e l'attività di revisione contabile: il caso Alitalia (2002-2003)

- L'analisi del sistema di controllo interno relativamente ai cicli attivi e passivi. Il caso della ditta Cianciosi Dante

- Il ruolo della serotonina e delle monoamminossidasi nella propensione all'aggressività

- La Liquidità e la determinazione dei prezzi degli averi finanziari

Puoi scaricare gratuitamente questo appunto in versione integrale.

Forse potrebbe interessarti:

Revisione aziendale

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Ricevi informazioni sui nostri servizi, sulle offerte e non perdere news e consigli su università e lavoro.

Login

Oppure utilizza il tuo account

o

o